界面新闻记者 |

7月31日晚,新东方(EDU.N,09901.HK)公布截至2024年5月31日的第四财季和财年未经审计财务业绩。

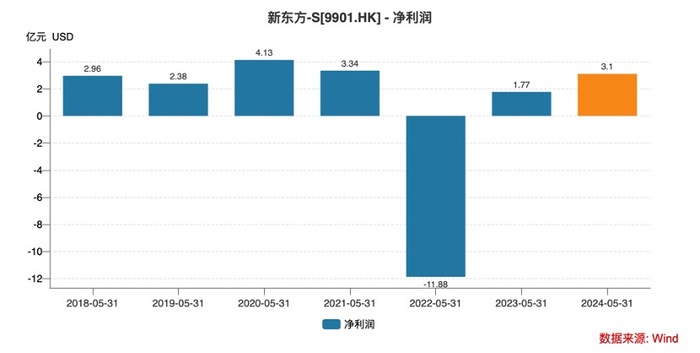

2024财年,公司净收入同比增长43.9%至43.136亿美元;经营利润为3.504亿美元,同比增长84.4%;股东应占净利润3.096亿美元,同比增长74.6%。

经历了2022年巨额亏损和2023年触底反弹后,新东方2024财年持续复苏,实现收入和利润的双位数增长。从绝对值来看,2024年全年营收达到了近五年最高水平,净利润则仅次于2020年的3.99亿美元。

同时,新东方预计2025财年第一季度(2024年6月1日至2024年8月31日)的净营收总额(不包括东方甄选自营产品直播电商业务)将为12.547亿美元至12.835亿美元之间,同比增长31%~34%。

不过,相较于前三季度营收和净利双增长,新东方在第四季度出现“增收反降利”的情况。

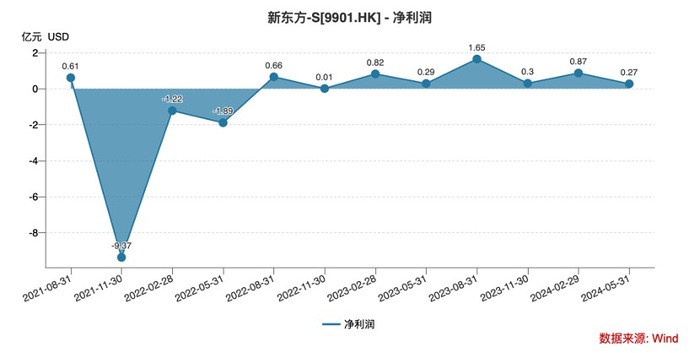

2024财年第四季度(2024年3月至5月),新东方净营收同比上升32.1%至11.367亿美元;经营利润1052.7万美元,同比大跌78.1%;股东应占净利润2697.2万美元,同比下跌6.9%。这是其近8个季度以来,经营利润、净利润首次单季度遭遇同比下滑。

或是由于业绩不及预期,当地时间7月31日,新东方美股盘前一度跌超7%,开盘后短暂回升,而后再度走低,截至收盘报62.82美元/股,跌幅扩大至9.29%。港股8月1日大幅低开后继续下探,截至发稿跌幅超15%,股价在46港元/股附近。

据了解,新东方在“双减”后实现业务转型,目前业务板块主要分为传统业务(包括出国业务、成人及大学生业务)、教育新业务和电商业务。

关于收入结构,新东方曾在2024财年第二季度财报会上透露,教育新业务和高中培训业务合计占比40%~42%;海外相关业务占比20%~21%,大学生考培业务占比2%~3%。也就是说,教育板块为公司贡献逾6成收入。

新东方2024财年第四季度及全年收入增长,主要驱动力来自教育属性新业务以及东方甄选自营产品及直播电商业务。

新东方董事会执行主席俞敏洪在财报中表示,2024财年最后一个季度,各项教育业务均出现同比增长,出国考试准备和出国咨询业务收入均实现17%以上增长,针对成人及大学生的国内考试准备业务收入同比增长16.4%。

此外,教育新业务收入增速达到50.3%,其中非学科类辅导业务本财季报名人次约87.5万,智能学习系统及设备亦的活跃付费用户达18.8万。

直播电商业务方面,新东方首席执行官周成刚表示,自2022年4月推出首款自营产品以来,东方甄选已开发并推出超过400个SKU,其中一些热销产品在市场上表现优异。

在上述各业务均实现增长情况下,新东方2024财年四季度利润为何出现下滑?

新东方执行总裁兼首席财务官杨志辉解释称:“因为投资加速扩展教育空间以及新整合的文旅业务,以及提升管理层及员工的薪酬奖励,我们本财季的经营利润率呈现短期影响。我们预期凭借我们持续改善设施利用率及经营效率,教育业务的利润压力将会于下个财政年度减少。”

财报显示,第四季度,新东方经营成本及开支合计为1126.2百万美元(包括营收成本542.4百万美元、销售及营销开支208.2百万美元、一般及行政开支375.5百万美元),同比增加38.6%,这一增幅超过营收增幅6个百分点。这主要系东方甄选自营产品及直播电商业务收入增长带动成本相应增长,以及加速扩展教学空间带来相关成本及开支。

2024财年,新东方毛利率为52.45%,同比略降0.5个百分点,其中,第四季度毛利率52.28%,较上年同期下滑约2.2个百分点。

艾媒咨询CEO兼首席分析师张毅向界面新闻表示:“从新东方财务数据来看,其最艰难的时刻已经过去。教育业务作为收入大头,恢复较好。和过去其在教培行业野蛮扩张的方式不一样,公司教育业务产品结构发生了一定程度的变化,以原来主要倚重K12,到现在产品多元化已经呈现。”

他认为,“2024财年第四季度出现一定程度的增收不增利原因在于,新东方过去这一年还在努力调整业务结构,尤其是教育类产品,受到双减政策的负面影响仍然存在,所以公司在拓宽新渠道、新的产品体系方面有一定的投入和布局。这种布局和成本在短期内会削弱它的盈利能力。”

界面新闻注意到,此前多家机构分析新东方毛利率下滑原因时提到,受到其子公司东方甄选扩张、供应链建设及自营品打折影响。

上海财经大学数字经济系教授、电子商务研究所执行所长崔丽丽认为,上述分析有一定的道理。同时,她也认为,基本面变动也与大的消费环境以及行业因素有关。受到电商市场进入存量竞争阶段,以及新兴电商平台不断发起挑战的影响,东方甄选作为现有头部电商平台面临越来越大的竞争压力。

在崔丽丽看来,“新东方的优势在于其品牌效应和过去通过教育教学业务所积累的高学历相对高收入的消费人群,以及通过这两年在开展直播业务之后所积累的供应链选品能力等。另外,其在电商行业拥有的主播的素养和知识面,也令其他平台难以模仿。”

不过,从董宇辉离职一事来看,明星主播也成为东方甄选最大的不稳定因素。崔丽丽认为,“这件事从有利的角度来讲,市场对于俞敏洪的远见卓识和胸襟谋略会有更为积极的评价;从弊端来讲,这从某种程度上又一次说明了大主播与机构不可兼容的本质。这可能也说明即便是新东方以后也不会再有神话。”

香颂资本执行董事沈萌则向界面新闻分析指出,“增收降利的本质是成本上升,也可以说是竞争力下降。无论是教培还是电商业务,新东方的差异性越来越不明显,这不利于其业绩长期的稳定。在目前教培和电商行业都存在较大的不确定性情况下,新东方未来的业绩预期仍不够明朗。”