界面新闻记者 |

6月20日, 一张朋友圈截图带崩打印机龙头纳思达(002180.SZ)股价。

备注为“肖汉山(天风医药)”的用户在微信朋友圈表示“纳思达大概率财务造假很多年。”一时间,市场一片哗然。纳思达股价当日低开低走,截至收盘,公司股价收跌4.07%,报26.43元/股,主力资金净流出7037万元。

对于网传的打印机龙头纳思达财务造假消息,纳思达相关负责人向投资者表示,公司不存在财务造假,系谣言。

纳思达创立于2000年,从打印通用耗材生产起步,一直专注打印显像行业的产品研发、生产和销售,目前已成为全球第四的激光打印机厂商,其业务遍及150多个国家和地区。2014年,公司在深交所上市,连续6年上榜中国上市公司500强。

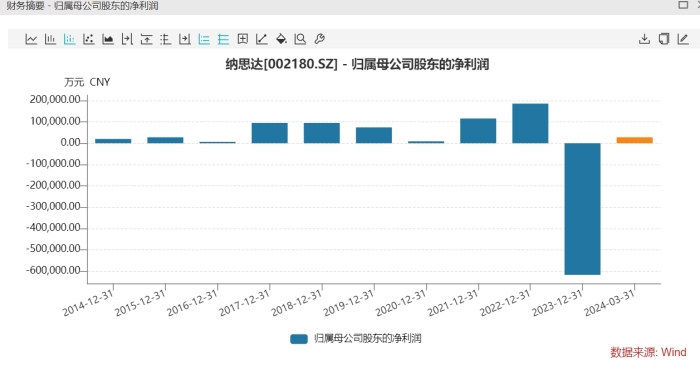

- 2014年,公司业绩显著增长,从百万元水平增长至2亿元以上。

- 2016年纳思达以现金对价40.44亿美元(折合290亿人民币)收购了彼时的打印机全球龙头利盟国际,由此产生了187亿元商誉,即便是后期剥离软件业务减少了一部分,近年来纳思达仍然巨额商誉压顶。

- 收购后,纳思达净利水平大增。2017年至2019年,公司净利分别为9.49亿元、9.51亿元、7.44亿元。

- 2022年,公司净利达18.63亿元,创下历史最高。该股股价也再出现一波上涨小高潮,于11月触及58.79元/股(前复权)的最高点。2023年,该公司巨亏近62亿元,股价也一路跌至目前的26元/股。

2019年3月,持股纳思达控股股东赛纳科技通过大宗交易方式累计减持公司无限售流通股1225.5万股,占公司总股本的1.152%。2019年内,上市公司共计披露了5次赛纳科技通过大宗交易减持持股的公告;2020年披露4次。

一位能源领域上市公司高层告诉界面新闻记者,“有些公司的业绩往往会随着行情冷暖起起伏伏。如果行情向暖,恰逢企业利润水平走高,股价就很容易受到市场情绪的支撑实现上涨,反之亦然。”

受商誉减值损失影响,2023年纳思达实现营收240.62亿元,同比减少6.94%;归母净利润亏损61.85亿元,同比盈转亏,亏损幅度同样排名A股前列。财报数据显示,上市公司2023年对相关子公司计提资产减值损失(主要为商誉减值)总计93.83亿元。

尽管计提了大额商誉减值损失,但截至2024年一季度末纳思达仍存在51.39亿元的商誉,后续商誉减值风险仍需关注。

值得一提的是,纳思达盈利能力或存进一步下滑风险。Wind数据显示,2021年至2023年,公司综合毛利率34.12%、32.61%、31.66%。

纳思达2023年在中国境外(含出口)实现营收167.54亿元(占总营收的70%),比上年同期减少8.37%。

近两年纳思达多项异常的财务指标也显示出公司业绩增长瓶颈已至。

首先,应收账款大幅上升。2021年末,纳思达应收账款30.28亿元,到2022年末上升至37.3亿元,2023年末为38.06亿元,今年一季度末为40.58亿元。

更为重要的存货指标高企。2021末公司存货40.68亿元,到2022年和2023年末分别为59.12亿元和58.71亿元,今年一季度末为56.85亿元。

在营收规模同比微减的前提之下,存货指标大幅上升,其风险值得关注。