界面新闻记者 |

界面新闻编辑 | 牙韩翔

6月28日,麦德龙供应链有限公司(下称“麦德龙供应链”)向港交所主板提交上市申请,募集资金将主要用于加强供应链能力、开发新的和差异化的商品、加强数字化等方面。

招股书显示,麦德龙供应链是中国食品快消供应链解决方案服务商,服务对象和方向主要包括三块,分别是:对于企业及机构客户提供福利礼品解决方案、食品服务及配送解决方案;对于零售商,提供零售商配送解决方案(包括向零售商的产品销售及供应链服务);商品批发。

根据招股书信息,麦德龙供应链在过去几年进行了一番重组,并于2024年将零售业务出售给控股股东,以专注于中国提供食品快消供应链解决方案。

招股书显示,本公司于2019年7月24日在开曼群岛注册成立为获豁免有限公司,名为WM International Holding Corporation Limited,其后更名为物美科技有限公司,2024年6月12日,本公司更名为麦德龙供应链有限公司。

通过一系列内部重组,与零售业务有关的雇员、资产、合约及知识产权重新分配至其附属公司上海麦德龙商贸有限公司,物美品牌旗下的零售业务由润择通汇、智达佳泰及物美商业管理等物美控股的一系列经营实体进行。

所以,在将食品快消供应链业务与零售业务剥离开之后,物美创始人张文中想把供应链业务送上资本市场,招股信息显示,张文中透过中间实体合共拥有麦德龙供应链已发行股本约73.31%。

麦德龙供应链主要围绕物美集团的100家麦德龙门店以及366家物美超市门店及304家物美便利店提供零售商配送解决方案。

其实在2021年,物美科技曾经两度申请IPO,彼时该集团涵盖供应链和零售两个业务板块,营收规模也更大。物美科技在2018年、2019年、2020年的营收分别为213.78亿元、227.47亿元、390.64亿元;净利润分别为2.26亿元、3.94亿元、7.26亿元。

相比之下,拆掉零售业务之后的麦德龙供应链的财务数据在2023年出现营收下滑,净利润表现则在2022年出现净亏损。2021-2023年度,公司的收入分别约为278.2亿元、271亿元及248.6亿元,净利润分别约为3.32亿元、-4.71亿元及2.53亿元,毛利率分别为9.1%、9.7%及10.7%。

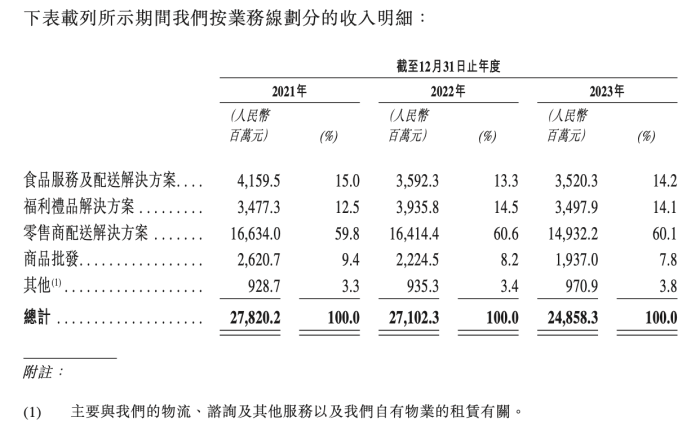

分具体业务来看,2023年麦德龙供应链公司食品服务及配送解决方案、福利礼品解决方案、零售商配送解决方案、商品批发营收分别为35.2亿元、34.98亿元、149.32亿元和19.37亿元,分别占总营收的14.2%、14.1%、60.1%和7.8%。

其中,占比最大的零售商配送解决方案在过去3年分别占同期总收入的59.8%、60.6%及60.1%。

根据弗若斯特沙利文的数据,按收入计,中国食品快消供应链行业的市场规模由2018年的70366亿元增至2023年的99007亿元,复合年增长率为7.1%。该增长预计将于2023年至2028年以7.4%的复合年增长率持续。

麦德龙供应链在招股书中提到了其差异化优势,例如其独有的麦咨达系统将国际食品安全标准整合到高度透明的溯源系统中,使得客户能够追溯端到端的生鲜食品流转信息,并帮助农户、供应商等上游利益相关方提升经营水平。自2007年推出以来,截至最后实际可行日期,麦咨达系统已累积覆盖逾6000个SKU。

与此同时,麦德龙供应链在全国布局的物流网络包括两个中央配送中心及16个区域配送中心、四个生鲜加工中心和100个本地履约中心,将库存存放在邻近麦德龙品牌下门店的本地履约中心,以实现更灵活、快速的订单履约及配送,从而提高运营效率并降低运营成本。

但这些优势没能吸引到更多的外部客户,仍然更多作用于其最大的客户物美系,招股书的风险提示之一就是麦德龙供应链的大客户依赖症。招股书显示,2021年、2022年及2023年各年,五大客户收益分别为177亿元、175亿元及159亿元,分别占同年总收益的63.7%、64.7%及64.0%。

这当中,最大客户物美集团收益分别为171亿元、169亿元、154亿元,分别占同年总收益的61.5%、62.3%及62.0%。

在无法吸引更多优质客户的大环境下,物美自身也在进行供应链方面的提升。张文中在物美集团30周年发布会上表示,零售企业必须提升效率,高毛利时代很难再持续。物美也会通过极致性价比来扩大销售规模,最终带来稳定利润率,而且物美目前已经在进行商品的折扣化进程了,包括关键品类的熟食、烘焙、包装蔬菜、自有品牌等。