中泰证券:本轮“春节行情”或如何演绎?部分高股息配置价值或提升

来源:中泰证券

一、本轮“春节行情”或如何演绎?

本周A股市场出现强力反弹,一方面由于1月中小盘风险逐步落地:A股有条件强制披露业绩截止1月底,当前随着部分高风险股票业绩披露结束,中小盘风险逐步消除,引发资金回补。另一方面,我国周二金融数据整体表现较好,社融规模增速超预期,M1同比降幅明显收窄。目前政策效果已开始被部分资金所认知和定价,春节及两会后,市场或进一步明晰楼市及地方政府项目进度。因此,与21年至今相似,市场对政策预期的发酵将是决定1月下旬至3月两会前阶段性行情的最重要变量。

就历史经验来看,每逢重要会议前,市场均会酝酿政策预期:如每年的“春季行情”,3月两会,年中政治局会议,以及年底的两大会议等。除此之外,许多“特殊时点”下市场对于政策的预期或更加强烈。这类政策虽然不是“政策框架转向”,但政策本身力度较大,且表述积极,均引发了市场“对于政策全面转向的预期”和相对大级别行情。从本轮“春季行情”出发,就25年上半年而言,以下非常规因素值得关注:

1)万科债务压力带来的房企风险;

2)中小市值下行与居民资金脆弱性下的流动性与舆情风险;

3)中美升级速度超预期的风险;

4)春节后经济和就业压力进一步增大的风险。

在“底线思维”下,上述风险如若演绎,则政策或带来更大力度的“托举”,并带来新的较大级别的政策预期行情。当前距离春节仅剩一个完整交易周,市场本周仍有几点“边际变化”需要注意:

1)本周公布的经济金融数据超预期,后续政策推出或有所放缓。本周一公布我国12月出口金额同比增超预期,周二公布的12月M1同比降幅明显收窄,社融规模超预期。周五统计局公布四季度经济数据,四季度GDP同比增长5.4%,GDP平减指数转正。四季度我国经济数据强劲,后续降息等政策推出或有所放缓。

2)美国核心CPI意外降温,美债利率大幅回落。本周三公布的美国最新通胀报告显示,12月整体CPI基本符合预期,而未季调核心CPI年率录得3.2%,为2024年8月以来新低,市场预期持平于3.3%。经济数据意外降温带动美债利率走低,我国汇率压力或有所缓解,货币政策空间或有所扩大。

3)特朗普与总书记通话,中美地缘关系预期或好转。1月17日(本周五)晚,国家主席应约同美国当选总统特朗普通电话。本次通话带来中美两国地缘预期好转,海外中国资产价格出现明显上涨,纳斯达克中国金龙指数17日上涨3.18%。

整体而言,本周市场基本面,政策面与海外流动性均出现边际好转,本轮“岁末年初”反弹有望得到持续。预计年前至春节前后,市场整体或表现较好。

二、投资建议

就结构而言,重申以国央企红利为底仓的同时,军工、科技、券商等或作为组合中的弹性品种,逢低关注。此外,中美关系缓和预期下,出口链短期或有所反弹,关注出口链中与全球制造业扩张相关的机械设备,以及部分高股息的家电等的配置价值或提升。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期,政策落地不及预期等。

报告正文

一

本轮“春节行情”或如何演绎?

上周市场震荡企稳,本周AH两地市场出现明显反弹,万得全A累计上涨3.6%,沪深300指数累计上涨2.14%。

本周A股市场出现强力反弹,一方面由于1月中小盘风险逐步落地:A股有条件强制披露业绩截止1月底,当前随着部分高风险股票业绩披露结束,中小盘风险逐步消除,引发资金回补。另一方面,我国周二金融数据整体表现较好,社融规模增速超预期,M1同比降幅明显收窄。

周五公布的四季度经济数据表现同样超出市场预期。初步核算,2024年国内生产总值(GDP)1349084亿元,按不变价格计算,比上年增长5.0%,主要发展目标顺利实现。当前市场主要风险落地,随着春节临近,市场逐步酝酿新一轮政策预期。

在上周周报中我们着重讨论了岁末年初“空窗期”期间市场核心驱动因素变化,可能存在的预期差,以及投资者对这类因素所形成的共识与分歧。

就当前而言,在整体政策保持定力,行业强监管态势不变的背景之下,政策已开始处于落地阶段。目前政策效果已开始被部分资金所认知和定价,春节及两会后,市场或进一步明晰楼市及地方政府项目进度。因此,与21年至今相似,市场对政策预期的发酵将是决定1月下旬至3月两会前阶段性行情的最重要变量。

2018年以来A股市场的“顶和底”均与高层级政策相关。2023年以来,在经济复苏持续不及预期背景下,我国总量政策逆周期调节力度与节奏是市场最大的博弈焦点。就历史经验来看,每逢重要会议前,市场均会酝酿政策预期:如每年的“春季行情”,3月两会,年中政治局会议,以及年底的两大会议等。

除此之外,许多“特殊时点”下市场对于政策的预期或更加强烈。如:2019年减税降费政策,2022年底疫情政策变化,2024年初流动性救助,以及2024年9月“非常规政治局会议”。这类政策推出均围绕经济运行的“系统性风险苗头”,政策阶段性转为大力度“防风险”,更加重视经济。这类政策虽然不是“政策框架转向”,但政策本身力度较大,且表述积极,均引发了市场“对于政策全面转向的预期”和相对大级别行情。

从本轮“春季行情”出发,就25年上半年而言,以下非常规因素值得关注:1)万科债务压力带来的房企风险;

2)中小市值下行与居民资金脆弱性下的流动性与舆情风险;

3)中美升级速度超预期的风险;

4)春节后经济和就业压力进一步增大的风险。

在“底线思维”下,上述风险如若演绎,则政策或带来更大力度的“托举”,并带来新的较大级别的政策预期行情。

当前距离春节仅剩一个完整交易周,市场本周仍有几点“边际变化”需要注意:

1)本周公布的经济金融数据超预期,后续政策推出或有所放缓。本周一公布我国12月出口金额同比增速达10.70%,大超预期。周二公布的12月M1同比降幅明显收窄,社融规模超预期。周五统计局公布四季度经济数据,初步核算,四季度GDP同比增长5.4%,GDP平减指数转正;全年GDP同比增长5.0%,主要发展目标顺利实现。另外,12月社零增速达3.7%,工业增加值增速达6.20%,均略超市场预期。四季度我国经济数据强劲,后续降息等政策推出或有所放缓。

2)美国核心CPI意外降温,美债利率大幅回落。本周三公布的美国最新通胀报告显示,12月整体CPI基本符合预期,而未季调核心CPI年率录得3.2%,为2024年8月以来新低,市场预期持平于3.3%。经济数据意外降温带动美债利率走低,我国汇率压力或有所缓解,货币政策空间或有所扩大。

3)特朗普与总书记通话,中美地缘关系预期或好转。1月17日(本周五)晚,国家主席应约同美国当选总统特朗普通电话。特朗普感谢主席的祝贺,表示很珍视同主席的伟大关系,希望继续保持对话沟通,期待尽快同主席见面。美中是当今世界最重要国家,应保持长久友好,共同维护世界和平。本次通话带来中美两国地缘预期好转,海外中国资产价格出现明显上涨,纳斯达克中国金龙指数17日上涨3.18%。

整体而言,本周市场基本面,政策面与海外流动性均出现边际好转,本轮“岁末年初”反弹有望得到持续。预计年前至春节前后,市场整体或表现较好。

二

投资建议

就结构而言,重申以国央企红利为底仓的同时,军工、科技、券商等或作为组合中的弹性品种,逢低关注。此外,中美关系缓和预期下,出口链短期或有所反弹,关注出口链中与全球制造业扩张相关的机械设备,以及部分高股息的家电等的配置价值或提升。

三

周度市场回顾及展望(1月13日-1月17日)

本周市场主要指数均上涨,中证1000涨幅较大。三大指数中,上证指数上涨2.31%,深证成指上涨3.73%,创业板指上涨4.66%。本周大类行业均上涨,其中信息技术指数、材料指数上涨明显。换手率方面,电信服务,可选消费换手率回升明显。从风格表现来看,本周小盘成长板块涨幅较大。

本周中信一级行业全部上涨,其中计算机、综合金融、传媒领涨市场。活跃度方面,本周一级行业活跃度大多回升,其中传媒,家电,计算机回升明显。

3.1 指数与行业表现

宽基指数:本周市场主要指数均上涨,中证1000涨幅较大。三大指数中,上证指数上涨2.31%,深证成指上涨3.73%,创业板指上涨4.66%。

大类行业:本周大类行业均上涨,其中信息技术指数、材料指数上涨明显。换手率方面,电信服务,可选消费换手率回升明显。

一级行业:本周中信一级行业全部上涨,其中计算机、综合金融、传媒领涨市场。活跃度方面,本周一级行业活跃度大多回升,其中传媒,家电,计算机回升明显。

3.2 情绪指标跟踪

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所下降。截至1月17日,5日平均换手率达1.48%,处于十年分位的83.5%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所下降。截至1月17日,创业板5日平均换手率为2.13%,处于历史分位的67.3%。

场内融资:本周融资余额有所上升,截至1月16日,融资余额为18214.67亿元,较上周末上升47.4亿元,5日平滑后融资买入额占全市场成交额8.82%,较上周上升0.68%。

次新股指标:5日平滑后次新股指数换手率较上周下降1.81%,截至1月17日,次新股5日平均换手率达到13.23%,处于历史分位97.10%。

3.3 估值指标跟踪

主要行业估值:PB估值中煤炭,汽车高于历史中位数;

主要行业估值:PE估值中钢铁,电子,房地产,商业贸易,建筑材料,国防军工,计算机,汽车,机械设备水平高于历史中位数。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期,政策落地不及预期等。

“中泰证券:本轮“春节行情”或如何演绎?部分高股息配置价值或提升” 的相关文章

纳斯达克生物科技指数收涨0.71%

每经AI快讯,纳斯达克生物科技指数收涨0.71%,成分股Avidity Bio收涨32.64%,该公司宣布,DUX4 Genes疗法的初步AOC 1020数据显示,面肩胛臂肌肉萎缩症(FSHD)患者的症状减轻50%,6月12日美股盘后宣布增发3亿美元股票;Editas Medicine涨11.23%...

4000亿元薪酬获批!马斯克激动地画出超级“大饼”:特斯拉市值能到25万亿美元

每经编辑 黄胜 特斯拉2024年度股东大会美东时间周四在美国得克萨斯州奥斯汀举行。股东会吸引了超过100万观众实时观看。经过投票,特斯拉股东批准了首席执行官马斯克560亿美元的薪酬方案,同时支持特斯拉将注册地从美国特拉华州迁往得州。同时,马斯克还对特斯拉的愿景进行了阐述,他表示目前C...

欧洲大崩盘!股债汇三杀

欧洲市场本周遭遇重挫,股市、汇率、债市全面下滑,法国股市单周跌幅达6.6%,欧元创新低。法国总统马克龙为阻止极右翼上台,宣布解散议会并提前大选,目前民调处于劣势,但提前大选是唯一选择。这一举动在欧洲引发巨大影响,加之极右翼势力在法国及其他欧洲国家的崛起,给市场带来不确定性。经济上,中产阶级衰...

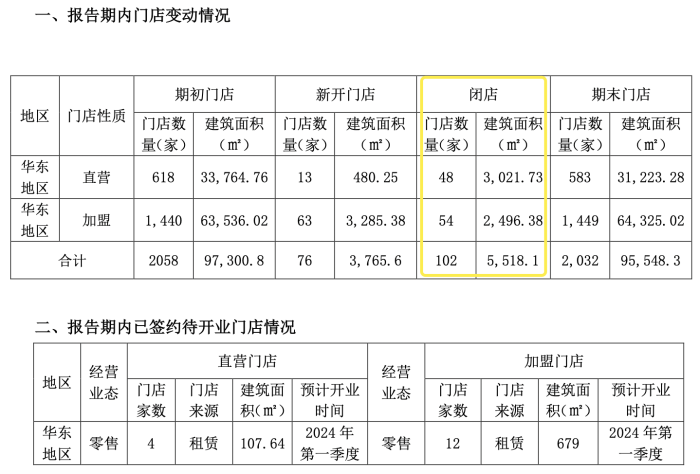

一鸣食品一季度关店数创新高,它说是因为加盟商运营压力大|界面新闻

界面新闻记者 | 赵晓娟 界面新闻编辑 | 牙韩翔 经营鲜奶吧的一鸣食品(605179.SH),因关店太多引发投资者注意。 一鸣食品2024年第一季度经营数据公告显示,一鸣食品一季度加盟店新开63家,闭店54家。直营店新开13家,闭店48家,算下来,一季度一鸣食品的净增门店数量为-...

期市开盘:20号胶跌超3% 沪银涨超1%

早盘开盘,国内期货主力合约多数下跌。20号胶跌超3%,橡胶、氧化铝跌超2%,丁二烯橡胶、玻璃、沪锌跌超1%;涨幅方面,沪银、液化气、集运指数涨超1%,沪金、低硫燃料油涨近1%。...

大参林携手王老吉举办“读懂心里画 让爱不上火”活动

这次活动开始前,工作人员学以致用,根据活动主题的指引:1、提前与门店老板沟通达成共识,备足产品库存;2、活动开始前做好场地申请,确保活动顺利开展;3、完成布置后由商场组织进行当天活动宣传;4、开始活动前制定目标,并分配各个人员的工作内容,明确各自职责,现场氛围从活动一开始就达到了高潮。门店展台位,王...

发表评论

- 最新文章

-

- TikTok 还是未知

1秒前

10分钟前

20分钟前

40分钟前

45分钟前

- TikTok 还是未知

- 热门阅读

-

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育

1361 浏览24小时月刊

- 广誉远(600771.SH):没有品种进入国家集中带量采购药品目录

1348 浏览我爱学习

- 试管婴儿费用新篇章:北大三院‘鸾鸣凤奏’服务升级引关注”

934 浏览试管资讯

- 快看|贷款三查严重不尽职,兰州银行被罚80万元|界面新闻

896 浏览我爱学习

841 浏览指点迷津

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育