界面新闻记者 |

界面新闻编辑 | 谢欣

7月1日,澳华内镜预告2024年半年度业绩。业绩预告显示,2024年上半年,澳华内镜实现营业收入为3.46万元至3.58万元,与上年同期相比,将增加5651.53万元至6861.53万元,同比增长19.55%至23.74%;实现归属于母公司所有者的净利润为465万元至700万元,与上年同期相比,将减少3107.94万元至3342.94万元,同比下降81.62%至87.79%。

澳华内镜的净利润大幅度减少是由于巨额的股份支付。

业绩预告显示,2024年上半年,澳华内镜支付影响金额约为4115万元。

事实上,股份支付是公司以一笔管理费用的形式,资助员工购买公司股票。这笔费用相当于外部投资者投入的资金与员工购买股票资金之间的差额。

从资产负债表和现金流量表的角度来看,这种操作仅仅是会计科目的调整,不会对现金流产生影响,因为企业并未实际支付现金。

然而,从利润表的视角来看,股份支付会导致管理费用增加,进而减少当期的净利润,这对上市公司业绩的走势产生了影响。

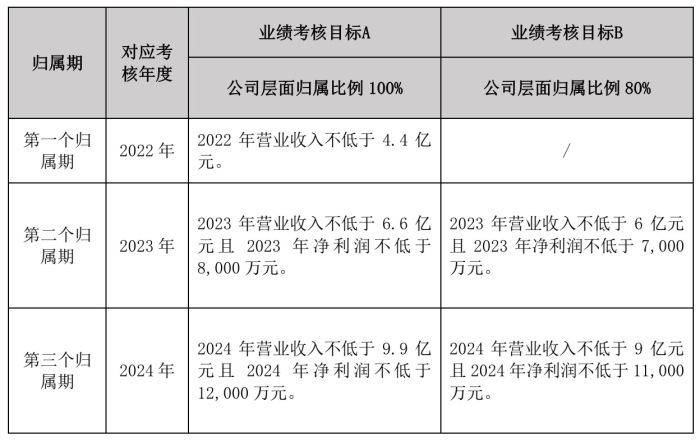

在此之前,2022年和2023年,澳华内镜分别进行了两轮股权激励,向符合条件的激励对象授予第二类限制性股票。两项激励计划相互独立,不存在相关联系。

其中,澳华内镜2022年激励计划授予合计250万股的限制性股票,授予价格为22.5元/股;澳华内镜2023年激励计划授予合计500万股的限制性股票,授予价格为31.08元/股。

2022年激励计划主要除三位高管还是核心技术人员为主,其中包括副总经理王希光、董事会秘书施晓江、技术人员李宗州、技术人员杨春等。

2023年激励计划则增加了不少高管成员,新增包括副总经理包寒晶、副总经理陈鹏、财务总监钱丞浩、副总经理刘力攀等。

具体来看,澳华内镜2022年激励计划授予的限制性股票对应的考核年度为2022年至2024年三个会计年度,每个会计年度考核一次。该激励计划设置了A、B两级业绩考核目标。

2022年激励计划的激励对象当期实际归属的限制性股票数量为:个人当期计划归属的数量×公司层面归属比例×个人层面归属比例。

激励对象的绩效考核结果划分为“A+”、“A”、“B”、“C”和“D”五个档次。A档次个人层面归属比例100%,B档次个人层面归属比例80%。

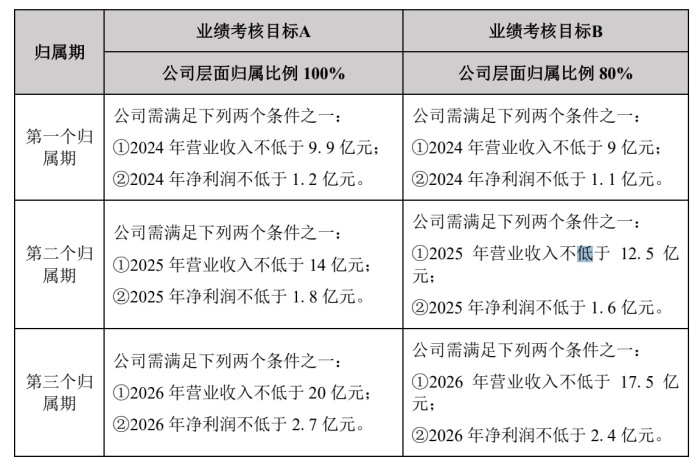

澳华内镜2023年激励计划则让被激励者获得更多利益。澳华内镜2023年激励计划授予的限制性股票对应的考核年度为2024年至2026年三个会计年度,每个会计年度考核一次。

2022年激励计划的激励对象当期实际归属的限制性股票数量也为:个人当期计划归属的数量×公司层面归属比例×个人层面归属比例。

该激励计划也设置了A、B两级业绩考核目标。但在个人考核层面,评分更为轻松。A、B档次个人层面归属比例均可为100%。

回到业绩层面,2022年至2023年,澳华内镜的业绩刚好擦线达标激励标准,但净利润却波动巨大。

2021年至2023年,澳华内镜分别实现营收3.47亿、4.45亿、6.78亿,同比31.82%、28.30%和52.29%;实现净利润5703.71万、2166.5万和5785.44万,同比为208.16%、-62.02%和167.04%。

从澳华内镜的增收不增利的情况也可看出,其业绩增长高度依赖营销推广与高额研发。

2021年至2023年,澳华内镜的营销费用分别为7295.19万、1.32亿和2.32亿,同比增长30.86%、80.68%和76.29%;研发费用分别为4,935.22万、9654.18万和1.47亿,同比增长25.79%、95.62%和52.26%。

这与中国内镜行业高速发展的机遇不无关系。

据国联证券,2018年,奥林巴斯、富士胶片、宾得医疗三家日本内窥镜企业占据全球软性内窥镜市场超过90%市场份额,在中国软性内镜市场也占据95%左右市场份额。到了2022年中国,开立医疗、澳华内镜这两家国产企业的市场份额已上升到15%。

但需要明确的是,虽然市场上存在有很大程度的国产代替空间,但短时间内,这些国产厂商还难以实现反超。其中,例如,澳华内镜的主要市场是在二级医院,而三甲医院仍被奥林巴斯等行业领先者垄断。

内镜软镜的技术特点有两方面,一是光学成像技术,二是镜体制造工艺。

开立医疗在调研中就坦言,软镜镜体由三百多个零部件组成,涉及的工艺成分、材料组成非常多,存在很多难以攻克的环节,很多相关产品不是无法涉及,而是无法生产,或是生产之后产品的可操控性、使用寿命以及稳定性得不到保障。

如今的疑虑是,澳华内镜的成长性是否被高估。

截至7月1日收盘,澳华内镜市值57.35亿元,动态市盈率130.31,静态市盈率99.09。若以前述公司股权激励指引的2024年1.1亿元净利润来估算,澳华内镜的市盈率为50.59。

而与之相比,同一行业的竞争对手开立医疗,截至7月1日收盘,市值164.8亿元,动态市盈率39.58,静态市盈率36.27。