中加基金权益周报︱股债跷跷板效应再显现,债市继续做多

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为0亿、0亿和950亿,净融资额为-300亿、-17亿和950亿。非金信用债共计发行规模1186亿,净融资额360亿。可转债新券发行1只,合计融资规模7.85亿元。

二级市场回顾

上周利率继续下行,长债再创新低。主要影响因素包括:股债跷跷板、机构交易情绪、央行流动性投放、监管动态等。

流动性跟踪

12月央行公告净买入国债3000亿、买断式逆回购操作1.4万亿,而MLF缩量1.15万亿。上周资金由紧转松。

政策与基本面

央行货币政策委员会例会称将择机降准降息,央行官网公布首批债市违规处罚。12月中采制造业PMI小幅下降0.2个百分点至50.1,符合季节性规律。高频数据来看:12月二手房销量表现亮眼,地产销售同比增速仍在改善。

海外市场

特朗普即将上任之际,美国债务上限担忧再现,美元指数明显走强。10年美债收盘4.6%,较前周下行2BP。

权益市场

上周万得全A大幅下跌7%,各宽基均有不同程度下跌,大市值公司相对抗跌,其中沪深300周内下跌5.17%,中证1000下跌8.85%。A股成交继续缩量,周内日均成交1.33万亿,周度日均成交量环比减少443亿,风偏大幅回落。

债市策略展望

债市此前担忧的止盈需求并未到来,跨年前后权益市场风险偏好明显回落,长债利率加速下行,信用利差也明显压缩。当前长债利率抢跑货币政策预期的问题确实存在,不排除监管再度加强风险提示的可能性,同时若1月降准降息配合资金集中需求、美国关税政策等因素落地,或将加剧债市波动。但在资产荒环境之下投资者并无太多配置选择,这意味着利率调整幅度或有限,波动反而会带来更好的投资机会,继续关注具有利差保护的信用类资产的价值。转债方面,权益情绪降温大跌背景下,转债相对抗跌,短期信用的关注度提高,中期角度权益市场向下空间相对有限,关注情绪释放情况。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

“中加基金权益周报︱股债跷跷板效应再显现,债市继续做多” 的相关文章

和睦家母公司新风天域收购香港综合肿瘤中心,继续整合大湾区医疗资源|界面新闻

界面新闻记者 | 李科文 界面新闻编辑 | 谢欣 5月23日,新风天域集团(下简称:新风天域)宣布,完成对香港综合肿瘤中心的收购。新风天域将拥有香港综合肿瘤中心运营权,包括其中环肿瘤中心、尖沙咀肿瘤中心和香港港安医院肿瘤中心。 新风天域集团旗下共运营32家综合、专科和康复医院。其中...

2连板晨丰科技:生产经营情况正常 内外部经营环境未发生重大变化

证券时报e公司讯,2连板晨丰科技(603685)6月16日晚间发布股票交易异常波动公告称,公司生产经营情况正常,内外部经营环境未发生重大变化;尚未发现对公司股票交易价格产生影响的媒体报道或市场传闻等情形。公司本次向特定对象发行股票事项尚需通过上海证券交易所审核,并获得中国证监会作出同意注册的决定后...

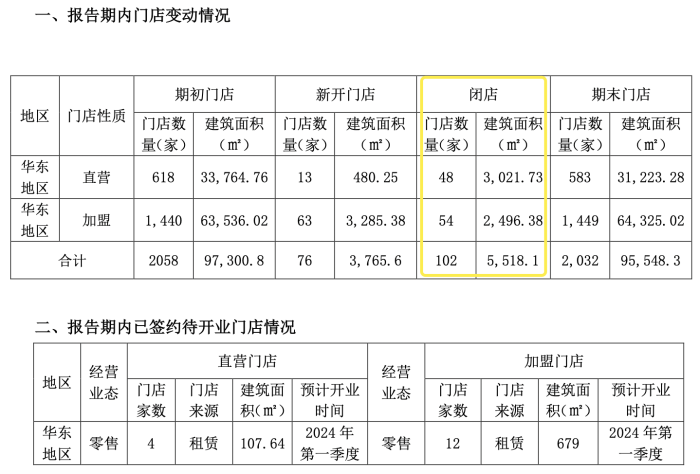

一鸣食品一季度关店数创新高,它说是因为加盟商运营压力大|界面新闻

界面新闻记者 | 赵晓娟 界面新闻编辑 | 牙韩翔 经营鲜奶吧的一鸣食品(605179.SH),因关店太多引发投资者注意。 一鸣食品2024年第一季度经营数据公告显示,一鸣食品一季度加盟店新开63家,闭店54家。直营店新开13家,闭店48家,算下来,一季度一鸣食品的净增门店数量为-...

上证指数收报 3032.63 点,期指持仓回升主力分歧大

【上周国内 A 股市场跌势略缓,期指走势分化】上周国内 A 股市场跌势略有放缓,上证指数最低跌至 3010 点附近,最终收报 3032.63 点。同时期指四个品种走势分化,IF 及 IH 表现疲弱,主力合约分别下跌 0.72%和 1.16%,IC 及 IM 则小幅上扬,主力合约涨幅分别为 0.45%...

券商中期策略会:6 家券商将举办,4 家集中在上海陆家嘴

【6 月 17 日消息,据每经报道,券商中期策略会高峰将至,多家券商将举办,部分券商选择放弃。】往年惯例,每年 6-7 月为券商举办中期策略会高峰,一周内扎堆举办是行业常态。明后天起,约 6 家券商将举办中期策略会,至少 4 家在上海陆家嘴地区集中举办。值得关注的是,不少券商今年或放弃举办,中部地区...

日本央行行长:7月是否加息要看数据,不会通过削减购债规模释放强烈政策信号

华尔街见闻 日本央行行长植田和男指出,无论是否减少国债购买,7月加息都是可能的,买日本国债与加息是两个独立问题。 日本央行在上周维持利率不变后,如今又开始投资者预期管理了。 周二,日本央行行长植田和男在议会上发言称:无论是否减少国债购买,7月加息都是可能的,买日本国债与加息是两个独立...

发表评论

- 最新文章

-

刚刚

- 周五证监会连发两封《立案告知书》!日发精机控股股东、云内动力被查

5分钟前

15分钟前

20分钟前

-

30分钟前

- 热门阅读

-

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育

1357 浏览24小时月刊

- 广誉远(600771.SH):没有品种进入国家集中带量采购药品目录

1345 浏览我爱学习

- 试管婴儿费用新篇章:北大三院‘鸾鸣凤奏’服务升级引关注”

932 浏览试管资讯

- 快看|贷款三查严重不尽职,兰州银行被罚80万元|界面新闻

893 浏览我爱学习

838 浏览指点迷津

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育