记者|赵阳戈

“空窗”数月叠加新规后首家IPO公司马可波罗的审议,吸引市场诸多目光。据悉该公司早自2022年年中便开始排队,行至目前历经近2年。不过公司也有一些疑惑待解,比如在房地产低迷,自身产能利用率逐年下降的情况下,募投扩产是否合适?公司是否能过会,有待揭晓。

净利润逐年下降

从证监会网站可见,马可波罗早在2022年5月19日便在证监会网站上进行了预披露,由招商证券保荐,公司于2023年3月2日平移,在2024年5月10日更新了财务资料,其预计融资金额达31.5793亿元。

资料显示,马可波罗专注于建筑陶瓷,主要拥有“马可波罗瓷砖”、“唯美L&D陶瓷”两大自有品牌,在广东东莞、广东清远、江西丰城、重庆荣昌及美国田纳西州建有五大生产基地,主要产品为有釉砖和无釉砖,有釉砖主要包括抛釉砖、仿古砖、岩板、瓷片和文化陶瓷,无釉砖主要包括抛光砖。马可波罗是国内最大的建筑陶瓷制造商和销售商之一。

2021年至2023年,马可波罗的营业收入分别为93.65亿元、86.61亿元、89.25亿元,净利润分别为16.53亿元、15.14亿元、13.53亿元,扣非净利润分别为14.6亿元、13.6亿元、12.4亿元,经营活动产生的现金流量净额分别为13.13亿元、30.21亿元、30.48亿元,研发投入占营业收入比例分别为3.45%、3.44%、3.52%,在2022年和2023年,马可波罗分别进行了5亿元、3.23亿元的分红。

2024年一季度数据,马可波罗营业收入13.13亿元,同比下滑16.01%;净利润1.97亿元,同比下滑16.03%;扣非净利润1.74亿元,同比下滑15.36%;经营活动产生的现金流量净额-1.11亿元,同比下滑132.7%。

2024年上半年马可波罗预计营业收入将下滑16.86%至12.17%,净利润将下滑18.42%至8.06%。

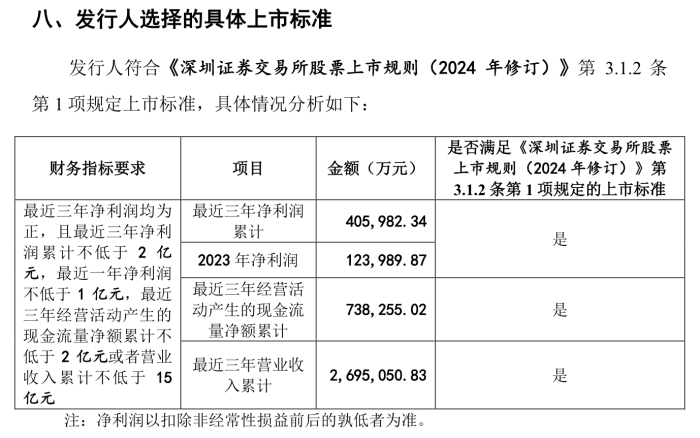

马可波罗采用的是第一套上市标准。

以房抵债

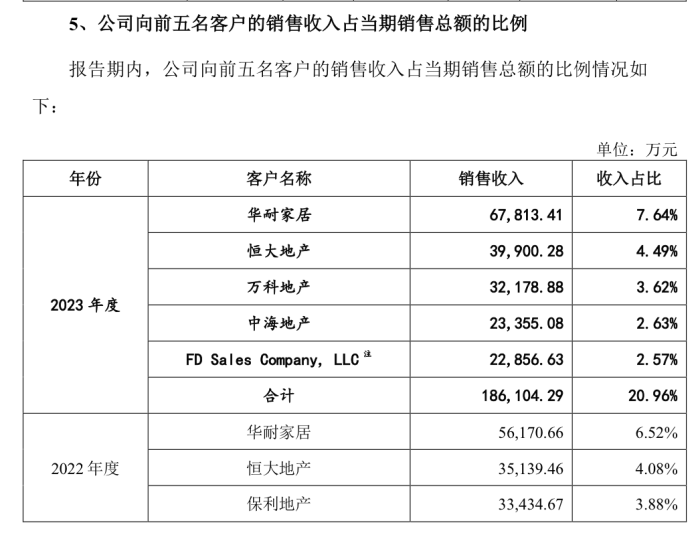

由于行业所属,马可波罗也要看房地产行业的阴晴。从2023年前五客户可知,公司前四都是地产企业,且恒大地产仍是第二大客户。前五客户的销售收入占比为20.96%。

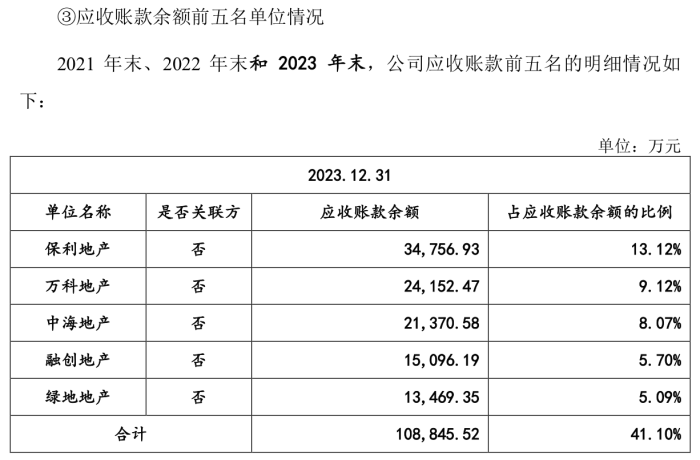

比如应收账款,2023年公司应收账款账面价值15.99亿元,占流动资产比例20.45%。马可波罗称公司的应收款项主要来自于房地产等工程类客户,而公司的工程类客户主要为大型房地产企业,实际上在报告期内公司部分房地产客户出现了信用违约或逾期情形,一定程度影响了公司现金流与经营业绩。顺带一提,公司存货账面价值也有18.76亿元,占流动资产比例23.98%。

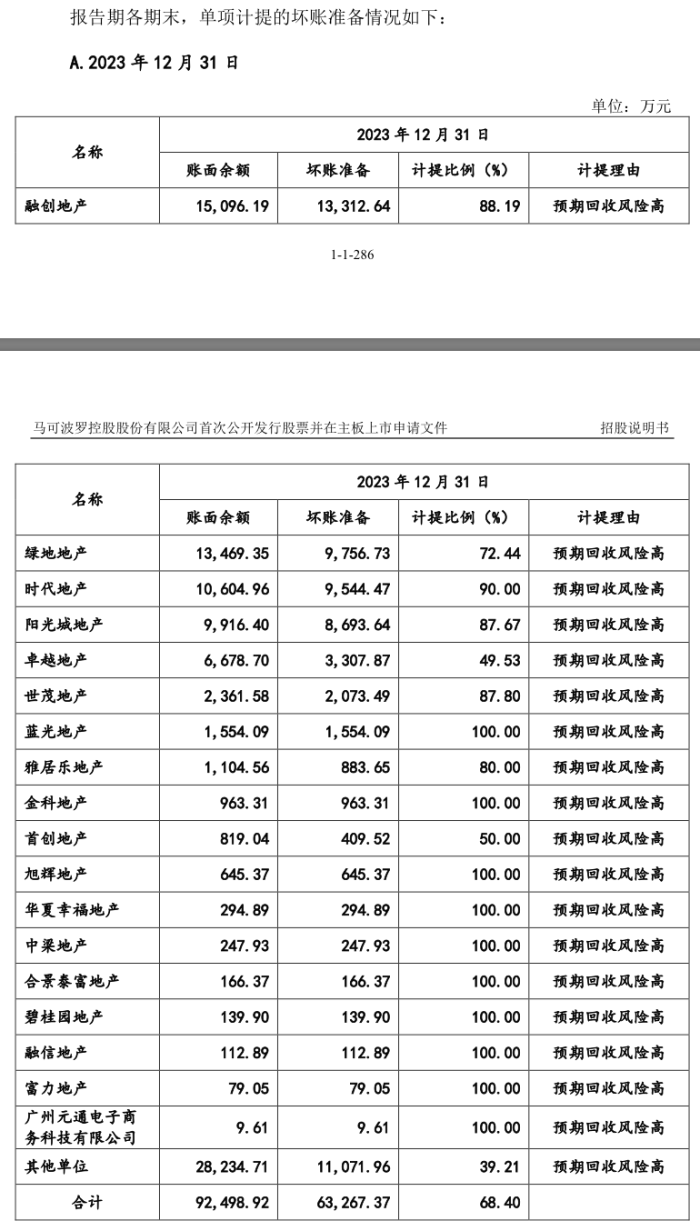

在应收账款计提方面,从2023年单项计提的坏账准备情况就可以看到,因“预期回收风险高”计提的大多地产公司,最大的单项坏账准备就来自融创地产。

由于房地产行业的一言难尽,马可波罗还存在房地产客户以房抵债情况。

根据马可波罗的描述,报告期内以房抵债的抵债资产金额为17489.48万元,虽然公司对抵债房产积极办理网签备案或相关房产登记的手续,截至招股说明书签署日,马可波罗已对其中13套抵债房产完成办理网签备案手续,2套已交付,2套已转售,金额合计占比38.07%。然而马可波罗尚未取得全部抵债房产所有权,即在公司与房地产客户签署商品房买卖合同并办理房产过户登记前,公司无法取得抵债房产所有权,公司的抵债房产存在因开发商资金紧张或债务问题导致楼盘烂尾、被列为开发商破产财产及被其他具有优先受偿权的债权人申请法院查封的风险,从而导致公司的期待物权无法实现。

马可波罗称,如发生前述情况,虽然公司可以继续申诉或诉至法院,但仍存在无法全额受偿的风险。同时,受二手房市场波动和部分抵债房产所在城市存在限售政策影响,房产变现时间和价值存在不确定性,面临一定资产减值风险和资产变现风险。

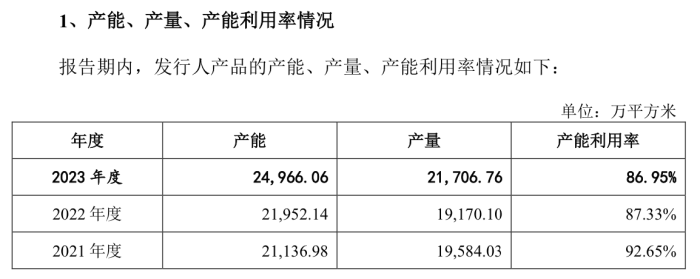

产能利用率下降但募投仍有扩产

细看马可波罗的募投项目,共6个项目,分别是“江西加美陶瓷有限公司智能陶瓷家居产园(一期)建设项目”、“广东东唯新材料有限公司年产540万平方米特种高性能陶瓷板材项目”、“江西唯美陶瓷有限公司陶瓷生产线绿色智能制造升级改造项目”、“广东家美陶瓷有限公司绿色智能制造升级改造项目”、“江西和美陶瓷有限公司建筑陶瓷生产线绿色智能制造升级改造项目”、“马可波罗控股股份有限公司综合能力提升项目”,合计拟投入募资31.58亿元。

根据说明书的描述,“江西加美陶瓷有限公司智能陶瓷家居产园(一期)建设项目”拟建设单条生产线产能为500万m²,“广东东唯新材料有限公司年产540万平方米特种高性能陶瓷板材项目”拟建设单条生产线规模为180万m²,也即是扩产能项目。至于“绿色智能制造升级改造项目”即是对现有厂房,对原料制备、压制成型、干燥系统等部分现有生产设备进行智能化升级改造,同时升级过程质量自动监测系统,打造数字化车间,形成绿色智慧园区。最后的“综合能力提升项目”则是进行信息化中心升级、品牌推广营销和智能仓储建设。

扩产是2022年预披露时拟定的方向,放在目前是否合适呢?

可以看看数据,2021年至2023年马可波罗的产能利用率分别为92.65%、87.33%、86.95%,呈现下降态势。至于产销率倒还是保持高位99.21%。

马可波罗对募投项目也进行了风险提示,其一募投建成将每年直面新增的折旧摊销费用。若未来建筑陶瓷行业市场环境发生重大不利变化,或募集资金投资项目在投产后未能及时产生预期效益,公司将面临收入增长不能消化每年新增折旧及摊销费用的风险,募集资金投资项目实现效益较低或出现项目初期亏损,进而使得公司业绩受到不利影响。

其二,由于经营环境发生重大不利变化或募集资金不能及时到位,或者在项目实施过程中,可能会遇到诸如国家宏观政策、市场、技术、环保、财务变化等原因导致各项目所依赖的条件发生变化,导致项不能如期完成或不能实现预期收益,从而影响公司的经营业绩。同时,本次募集资金投资项目拟投入大量的固定资产,而募投项目存在一定的建设期,且项目建设完成后存在一定的达产期,因此,募投项目投入的固定资产年折旧额的大量增加将在短期内影响公司的经营业绩。