实习记者|刘相君 记者|郭净净

近期,大连瑞克科技股份有限公司(以下简称:瑞克科技、公司)披露了二轮问询回复。本次IPO公司拟募集2.5亿元用于新增年产2800吨基础化工催化材料项目、瑞克科技催化材料研发中心项目和补充流动资金,上市目标北交所,国融证券为保荐机构。

瑞克科技主要从事催化剂的研发、生产和销售及催化剂相关技术研发、咨询、推广服务等业务。公司主要产品为甲醇合成催化剂、丁炔二醇合成催化剂、稀硝酸还原催化剂、草酸酯加氢催化剂等;服务领域包括煤化工、化工新材料等。

2020年-2023年上半年(报告期),公司主营业务收入分别为2.23亿元、2.41亿元、2.86亿元、2.2亿元;净利润分别为4424.38万元、3521.80万元、4253.69万元、4669.91万元。

界面新闻注意到,报告期最后一期瑞克科技外销收入突然大幅增长,对应毛利率却在下降,公司销售费用率高于可比公司,2023年业务招待费超660万元。

外销收入突然大增,对应毛利率不增反降

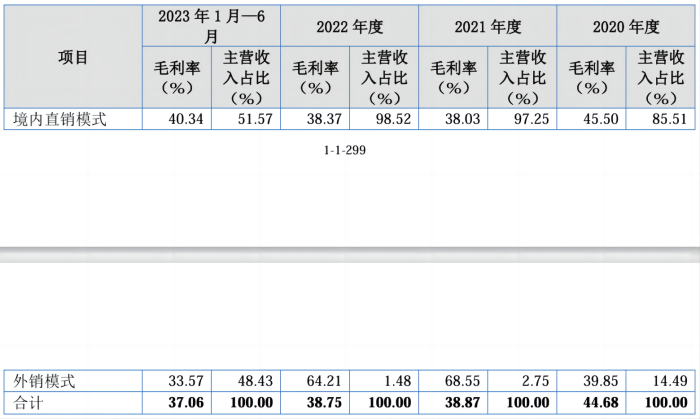

2020年-2022年,公司外销收入分别为3210.52万元、661.53万元、422.44万元,外销收入占主营业务收入比例分别为14.49%、2.75%、1.48%。2023年1-6月,公司外销收入狂飙至1.06亿元,占当期主营业务收入比例的48.43%,占比接近50%。

值得一提的是,虽然2023年1-6月公司外销模式收入大幅增长,但同期外销模式业务毛利率为33.57%,显著低于境内直销模式业务毛利率40.34%。同时需要指出的是,2021年和2022年,公司外销模式毛利率分别为68.55%和64.21%,高于境内直销模式的毛利率38.03%和38.37%。

面对报告期内变化如此之大的销售模式,瑞克科技在招股书中表示:2023年公司积极开发境外市场,以优势产品甲醇合成催化剂打开销路,导致甲醇合成催化剂在2023年向境外的销售额大幅增长,同时也导致当期平均毛利率较2020年至2022年下降。

存下游行业产能过剩与景气度下降风险

北交所在二轮问询中提到:公司在“下游客户所处细分行业周期性波动风险”未明确揭示下游行业可能存在的景气度下降风险和产能过剩风险。

具体来看,近五年全球甲醇需求增速放缓。受到近年刚需增速下降和效益下降影响,2023年全球甲醇新增需求低于预期。2023年全球甲醇需求达到1.14亿吨,较2022年涨幅缩小0.64个百分点。近五年全球甲醇需求复合增长率为2.7%,较2018-2022年增速下降。

从历史趋势来看,BDO(1,4-丁二醇)行业长期处于过剩状态。2023年BDO行情利润回归历史平均水平,且新产能投产增多,产能利用率降至66%左右。

瑞克科技主要产品丁炔二醇合成催化剂系生产BDO的核心关键催化剂,各期销售收入分别为 4142.48万元、7626.02万元、8879.85万元、4267.96万元。公司稀硝酸还原催化剂、草酸酯加氢催化剂(用于乙二醇生产)在2021年售价有所下滑,在2023年1-6月销量大幅下滑。

另外,据公开信息,进入2022年后,受原油价格创纪录上涨以及煤炭价格处于高位影响,乙二醇行业整体进入年度亏损状态。2022年以来乙二醇价格低位震荡、行业景气度变差。

去年业务招待费超660万元

界面新闻发现,报告期内瑞克科技销售费用占比较可比公司相对更高。2021年-2023年上半年,可比公司销售费用率平均值分别为1.89%、1.79%和1.74%,期间瑞克科技的销售费用率分别为3.11%、3.12%和1.96%。

公司销售费用以职工薪酬、业务招待费及差旅费为主。瑞克科技称主要系公司销售业务人员为拓展公司市场占有率,维持重要客户关系,持续进行售后技术服务而发生的各项人工薪酬、招待费用及差旅费用等。

2021年-2023年,公司管理费用和销售费用中的业务招待费合计金额分别为526.67万元、547.21万元、660.81万元,占营业收入比例分别为2.18%、1.90%、1.82%,主要包括茶叶、水产海鲜、烟酒、外部餐费、客人来访发生的差旅住宿费、餐厅办公室招待用物资支出等。

界面新闻注意到,其中烟酒类、外部餐费类和水产海鲜类的消费占比尤其突出。对于居高不下的招待费,北交所也在问询函中要求瑞克科技说明管理费用、销售费用中的招待费的具体内容及产生背景、原因,各期变动原因,以及是否与业务开展情况相匹配,是否存在商业贿赂情形。

对此,瑞克科技在问询回复中解释称:“具体为公司销售人员在市场开拓、销售服务、业务洽谈、接待来宾等环节发生的费用支出,为正常商业活动中发生的支出”。