界面新闻记者 |

6月12日,港交所官网披露,英诺赛科(苏州)科技股份有限公司(简称“英诺赛科”)递交主板上市申请材料。至此,这家半导体科技公司正式踏上港股IPO之路。

在全球所有氮化镓功率半导体公司中收入排名第一

招股书显示,英诺赛科成立于2015年12月,其是一家致力于第三代半导体硅基氮化镓研发与产业化的高新技术企业,公司采用IDM全产业链模式,集芯片设计、外延生长、芯片制造、测试与失效分析于一体,主要产品涵盖从低压到高压(15V-1200V)的氮化镓功率器件。截至2023年12月31日,公司在全球有约700项专利及专利申请,涵盖芯片设计、器件结构、晶圆制造、封装及可靠性测试等关键领域。

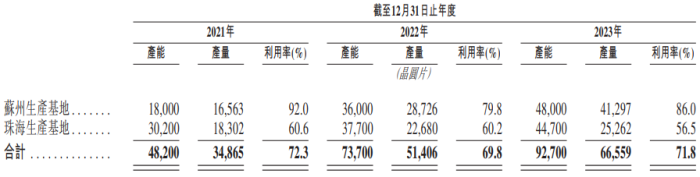

英诺赛科自称是全球首家实现量产8英寸硅基氮化镓晶圆的公司,亦是全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司,拥有全球最大的8英寸硅基氮化镓晶圆的生产能力。截至2023年12月31日,该公司拥有全球最大的氮化镓功率半导体生产基地,产能达到每月10000片晶圆。

据英诺赛科介绍,其作为第三代半导体公司,在8英寸硅基氮化镓核心技术和关键工艺领域已实现重大突破,实现中国第三代半导体零的突破;相较于6英寸硅基氮化镓晶圆,该公司量产技术使晶圆晶粒产出数增加80%,单一器件成本降低30%。

具体来看,该公司设计、开发及制造提供不同封装选择的高性能及可靠的氮化镓分立器件,用于各种低中高压应用场景,产品研发范围覆盖15V至1200V。该公司已在激光雷达、数据中心、5G通讯、高密度高效快速充电、无线充电、车载充电器、LED灯照明驱动等方面发布产品方案,并与国内多家应用头部企业开展深度合作,实现量产。

根据弗若斯特沙利文的资料,按收入计,英诺赛科于2023年在全球所有氮化镓功率半导体公司中排名第一。该公司2023年收入为5.93亿元,占氮化镓功率半导体行业市场份额的33.7%。截至2023年12月31日,以折算氮化镓分立器件计,公司累计出货量超过5亿颗。

英诺赛科披露,于往绩记录期间,该公司旗下产品主要在中国内地销售;随着开始拓展境外,该公司于2023年境外销售收入5800万元,占同期总收入的9.8%。总体看,于2023年,该公司向中国和境外(亚洲及欧洲)约100名客户提供氮化镓产品。截至2021年、2022年及2023年12月31日止年度,来自公司最大客户的收入分别占其同期总收入的32.7%、10.2%及32.1%;来自公司五大客户的收入分别占其同期总收入的63.5%、39.7%及56.3%。

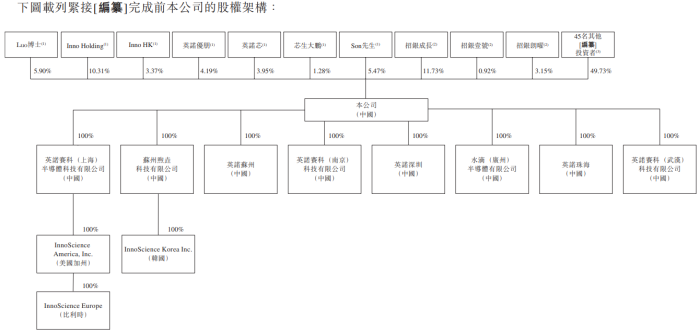

招股书显示,目前,英诺赛科的创始人、董事长及执行董事骆薇薇,其直接持股比例为5.9%,间接持股比例为23.1%。骆薇薇、InnoHolding、英诺芯、InnoHK、英诺优朋和芯生大鹏共同组成控股股东集团。

招股书显示,骆薇薇通过作为InnoHolding的控制人,其持有公司约10.31%的权益;其为英诺芯的最终普通合伙人,持有公司约3.95%的权益;通过作为InnoHK控制人,其持有公司约3.37%的权益;通过作为英诺优朋的最终普通合伙人,其持有公司约4.19%的权益;及通过作为芯生大鹏的普通合伙人,其持有公司1.28%的权益。

此外,根据骆薇薇及执行董事JayHyungSon于2021年10月15日约定的投票权安排,JayHyungSon同意(其中包括)就彼直接及间接拥有或将拥有的公司及InnoHolding股份权益所附带投票权利的一切过往及未来行动,一直并将继续根据骆薇薇的指示行事。在公司及InnoHolding股东大会上提呈任何建议或行使任何投票权前,JayHyungSon一直并将有责任征询骆薇薇的意见,并根据骆薇薇所表达的意见通过投票权安排所概述的特定沟通渠道行使其股东权利。因此,截至本文件日期,骆薇薇亦被视作拥有JayHyungSon持有的公司已发行股本总额中5.47%权益。

近三年累计亏损超67亿元

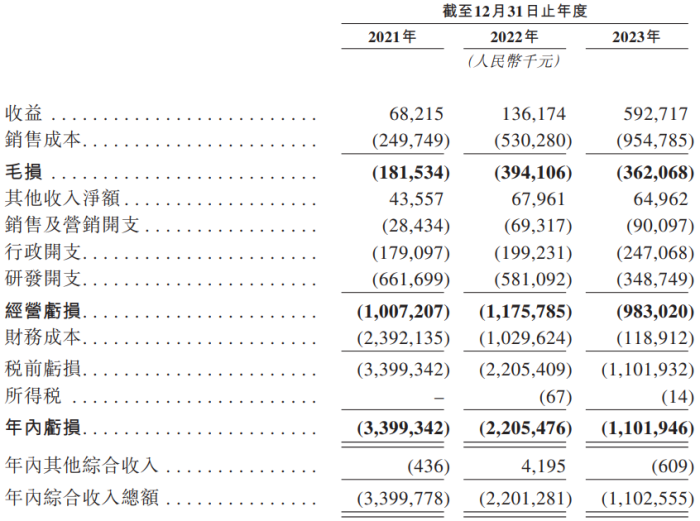

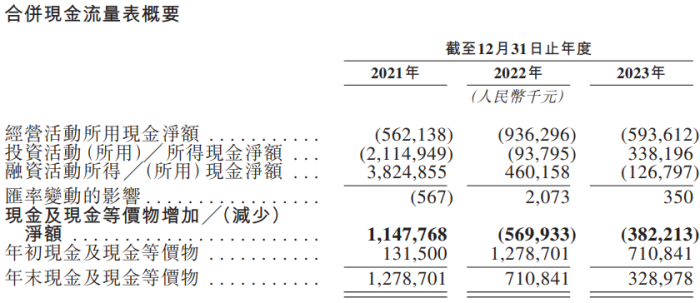

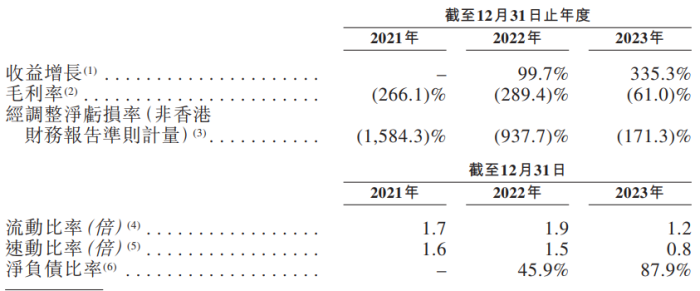

招股书显示,2021年、2022年及2023年(统称“报告期内”),英诺赛科实现收入分别是6821.5万元、1.36亿元、5.93亿元,同期分别亏损34亿元、22.05亿元、11.02亿元,累计亏损额约67亿元。报告期内,该公司的经营活动所用现金净额分别是5.62亿元、9.36亿元、5.94亿元,其年末现金及现金等价物分别是12.79亿元、7.11亿元、3.29亿元、

报告期内,该公司的销售成本分别是2.5亿元、5.3亿元、9.55亿元,其研发开支分别是6.62亿元、5.81亿元、3.49亿元。英诺赛科称,公司往年业绩亏损主要是由于在实现规模经济前生产设备大幅折旧、确认大额研发开支及销售及营销开支不断增加。

英诺赛科预计不久将来透过持续收入增长、规模经济增长及经营杠杆有所改善下提高财务表现及实现盈利。后续,该公司计划采取推动全球氮化镓生态发展并提升市场渗透率、扩大氮化镓产品组合及客户群、加大产能扩张、持续研发并夯实技术壁垒及实施全球化战略等战略。

据了解,氮化镓是一种具有高频率和低导通电阻的宽带隙半导体材料,已成为功率半导体行业持续变革的核心。氮化镓功率半导体经历了萌芽期、发展期、商业化期和从2023年开始的繁荣期等多个发展阶段。

英诺赛科招股书显示,全球氮化镓功率半导体2023年市场规模为17.6亿元,在功率半导体市场中的渗透率为0.5%,占当年全球功率半导体分立器件市场规模比例为1.4%。随着氮化镓技术的成熟以及下游应用得到逐步释放,2023年被认为是氮化镓行业呈指数增长的元年;预计到2028年全球氮化镓功率半导体的市场规模501.4亿元,占全球功率半导体市场的比例将提升至10.1%。

就此次港股IPO募资,英诺赛科拟将募资中约50%用于扩大8英寸氮化镓晶圆产能、购买及升级生产设备及机器及招聘生产人员;约17%用于偿还银行贷款;约15%用于研发及扩大产品组合,以提高终端市场(如消费电子、可再生能源及工业应用、汽车电子及数据中心)中氮化镓产品的渗透率;约8%用于扩大氮化镓产品的全球分销网络;约10%用于营运资金及其他一般公司用途。

英诺赛科认为,随着公司业务及收入增长,其预期将受惠于规模经济增长,继而令毛利及毛利率显著改善,“预计我们的毛利率将在不久的将来显著改善并实现正毛利”。英诺赛科指出,随着产品出货量增加及规模经济增长,折旧(作为固定成本是销售成本的重大部分)按每件产品的出货成本计预计将大幅摊薄;公司亦预计其运营成本(主要包括封装及测试、材料及能源)占收入的比例将继续得到优化。

英诺赛科还拟提高经营杠杆,将有效管理开支占总收入的百分比,并预期通过规模经济效益及增强经营杠杆来提高利润率。“随着我们扩大业务规模、规模经济增长、提高经营杠杆及更有效管理营运资金,我们预期经营现金流入净额将进一步改善,将在不久将来实现经营现金流入。”