瀚蓝环境:预计2024年上半年净利润约8.86亿元,同比增加28.37%左右

快讯摘要

瀚蓝环境:预计2024年上半年净利润约8.86亿元,同比增加28.37%左右 每经AI快讯,瀚蓝环境(SH600323,收盘价:22.99元)7月9日晚间发布业绩预告,预计2024年半年度实现归属于母公司所有者的净利...

快讯正文

瀚蓝环境:预计2024年上半年净利润约8.86亿元,同比增加28.37%左右 每经AI快讯,瀚蓝环境(SH600323,收盘价:22.99元)7月9日晚间发布业绩预告,预计2024年半年度实现归属于母公司所有者的净利润约8.86亿元,与上年同期相比,将增加约1.96亿元,同比增加28.37%左右。业绩变动主要原因是,公司全资子公司瀚蓝(济宁)固废处置有限公司确认发电收入工作取得重大进展,上半年收到2020年11月至2024年5月的发电电费,合计1.326亿元,增加公司当期净利润约1.17亿元。天然气进销价差较2023年同期有所改善,能源业务整体经营情况进一步好转。2023年1至12月份,瀚蓝环境的营业收入构成为:固废处理业务占比51.3%,燃气业务占比32.38%,供水业务占比7.68%,污水处理业务占比5.74%。截至发稿,瀚蓝环境市值为187亿元。道达号(daoda1997)“个股趋势”提醒:1.瀚蓝环境近30日内北向资金持股量增加133.02万股,占流通股比例增加0.17%;2.近30日内无机构对瀚蓝环境进行调研;3.根据各大券商对瀚蓝环境净利润的预测,瀚蓝环境2024年半年度预测净利润平均值为8.14亿元。瀚蓝环境去年同期净利润为6.9亿元。每经头条(nbdtoutiao)――(记者蔡鼎)免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。每日经济新闻

(:贺“瀚蓝环境:预计2024年上半年净利润约8.86亿元,同比增加28.37%左右” 的相关文章

茶颜悦色上市前途不明,天图等资本退出股东行列|界面新闻

界面新闻记者 | 卢奕贝 界面新闻编辑 | 许悦 6月14日,天眼查APP显示,茶颜悦色关联公司湖南茶悦文化产业发展集团有限公司发生工商变更,顺为资本、五源资本、源码资本、元生资本、天图投资旗下基金均退出股东行列,公司注册资本由约701万人民币减至约506.7万人民币,同时许良卸任董事。...

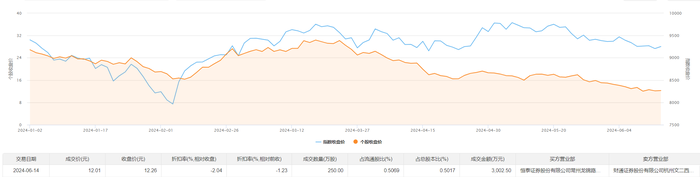

鸿博股份今日大宗交易折价成交250万股,成交额3002.5万元|界面新闻 · 快讯

鸿博股份6月14日大宗交易成交250万股,成交额3002.5万元,占当日总成交额的5.71%,成交价12.01元,较市场收盘价12.26元折价2.04%。 ...

深南电路:接受浙商证券等机构调研

快讯摘要 深南电路:接受浙商证券等机构调研 每经AI快讯,深南电路(SZ002916,收盘价:107.2元)发布公告称,2024年6月14日,深南电路接受浙商证券等机构调研,公司战略发展部总监、证券事务代表谢丹参...

大裁员影响产品研发测试,理想汽车召回部分被裁员工|界面新闻 · 汽车

界面新闻记者 | 杨诗涵 界面新闻编辑 | 陈小同 开启大规模裁员仅一个月的理想汽车,正在召回部分关键岗位的被裁员工。 有理想汽车研发人员告诉界面新闻,目前测试端已经有被裁员工接到通知被召回。此前协商的赔偿金尚未发放,后续这部分补偿将不会提供给被召回人员。涉及员工的合同将直接延续,...

商业银行密集“补血”,年内“二永债”发行规模达7675亿元|界面新闻

界面新闻记者 | 曾令俊 今年以来,银行二级资本债、永续债(以下简称“二永债”)发行明显升温。 6月19日,广发银行2024年第一期200亿元永续债开始发行。据不完全统计数据,商业银行今年以来发行的“二永债”规模已达7675亿元,同比增长约125%。 一方面是规模增长,另一方面则...

又是串通投标!航天软件子公司被暂停“军采” 一年|界面新闻 · 证券

记者 | 沈溦 6月18日,又一家上市公司公布了因存在违规被暂时禁止参加“军采”的消息。 航天软件(688562.SH)当日盘后公告,公司于军队采购网获悉,经调查,公司控股子公司天津神舟通用数据技术有限公司(以下简称“天津神通”)在参加大数据模拟练习环境第一阶段建设(项目编码:...

发表评论

- 最新文章

- 热门阅读

-

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育

1357 浏览24小时月刊

- 广誉远(600771.SH):没有品种进入国家集中带量采购药品目录

1345 浏览我爱学习

- 试管婴儿费用新篇章:北大三院‘鸾鸣凤奏’服务升级引关注”

932 浏览试管资讯

- 快看|贷款三查严重不尽职,兰州银行被罚80万元|界面新闻

893 浏览我爱学习

838 浏览指点迷津

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育