界面新闻记者|刘相君

近日,河北世昌汽车部件股份有限公司(以下简称:世昌股份、公司)冲北交所获受理。

世昌股份主要产品为汽车塑料燃油箱总成,主要面向整车制造企业进行销售,主要客户包括吉利汽车、奇瑞汽车、中国一汽、长安汽车等国内主流整车制造企业。

因为电动汽车的快速发展,市场占有率不断提升,世昌股份未来发展空间明显将受到挤压。另需关注的是,公司经营活动产生的现金流量净额连年为负,负债规模不断攀升,应收帐款高企。

应收账款高企,经营现金流常年为负

2021年-2023年(报告期),世昌股份整体业绩走势先降后升。其中,公司营业收入分别为2.92亿元、2.82亿元和4.06亿元;净利润分别为2103.51万元、1777.79万元和5198.43万元;归母净利润分别为2081.89万元、1811.59万元和5193.26万元。

虽然利润为正,但公司经营活动产生的现金流净额常年为负,报告期各期分别为-901.60万元、-3252.73万元及- 3724.54万元。2022 年公司经营活动产生的现金净流量较上年同期大幅减少2351.13万元,主要系当期销售商品、提供劳务收到的现金减少。

报告期各期末,世昌股份负债总额分别为2.31亿元、2.42亿元、2.8亿元。从负债结构来看,流动负债为公司负债的主要构成部分,流动负债以短期借款、应付票据、应付账款为主。 不过,公司资产负债率呈下滑趋势,报告期各期末分别为72.90%、69.71%和62.87%,但仍处于较高水平。其中,流动负债分别为2.22亿元、2.34亿元和2.65亿元。

世昌股份称:主要原因为公司自身积累有限,近年来业务发展资金需求主要通过债务融资方式进行筹集,导致负债规模处于较高水平。

此外,公司应收账款账面价值较大,占流动资产比例相对较高。报告期内,公司应收账款账面价值分别为1.03亿元、1.24亿元和1.8亿元,占公司报告期各期末流动资产比例分别为45.55%、48.41%和52.94%。

2024年一季度,世昌股份营业收入1.24亿元,同比增长77.71%;净利润1663.44万元,同比增长129.10%;经营活动产生的现金流量净额仍为负值,为-759.83万元。

市场竞争激烈,行业发展受电动汽车挤压

截至招股书签署日,高士昌直接持有公司48.27%的股份,为公司控股股东。高士昌、高永强父子直接、间接合计控制公司68.54%股权。高士昌担任公司董事长,高永强担任公司董事、副总经理、董事会秘书,为公司共同实际控制人。

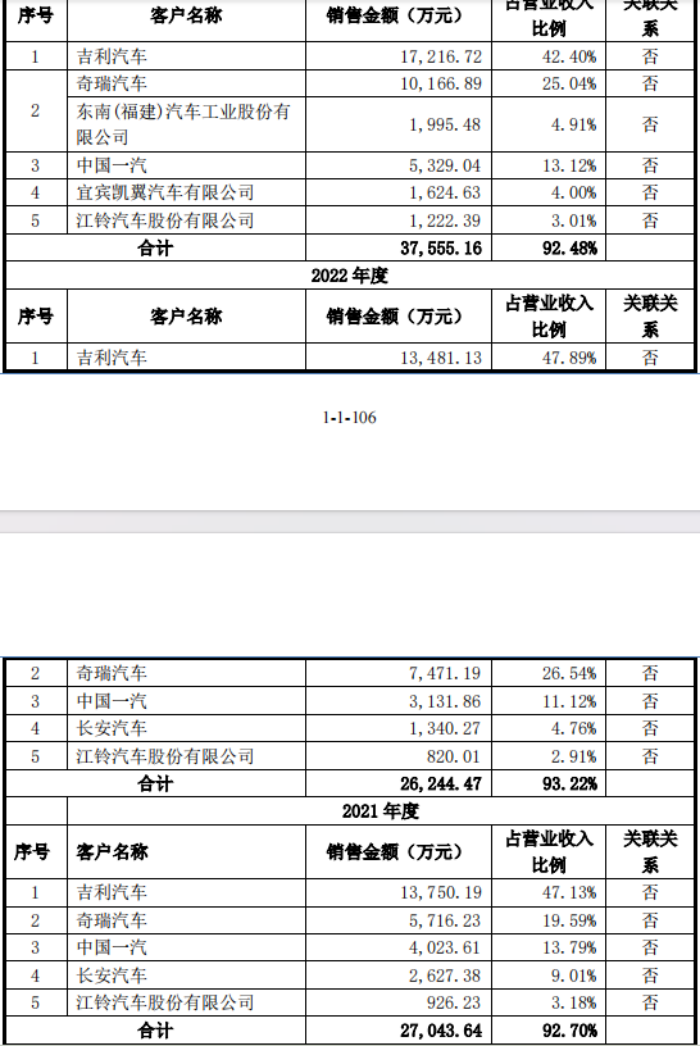

界面新闻注意到,世昌股份营收高度依赖大客户,前五大客户销售占比超九成。2021年度-2023年度,公司前五大客户销售收入占营业收入的比重分别为92.70%、93.22%和92.48%,客户集中度较高。

其中,吉利汽车为公司第一大客户,报告期内公司对吉利汽车的销售额占营业收入的比重分别为47.13%、47.89%和42.40%;向第二大客户奇瑞汽车销售占比分别为19.59%、26.54%和25.04%。

公司产品主要应用于传统燃油汽车和新能源汽车中的插电式混合动力汽车(含增程式),因纯电动汽车无需配置燃油箱,世昌股份在招股书中的经营风险方面提到:纯电动汽车的发展造成燃油箱需求下降的风险。

发展新能源汽车作为我国实现“双碳”目标的重要路径,近年来新能源汽车行业快速发展,其中纯电动汽车产销量快速增长,形成了对于传统燃油汽车的逐步替代,一定程度上压缩了燃油箱行业的市场空间,对于燃油箱行业的发展前景带来了挑战。

根据中国汽车工业协会统计数据,报告期内,我国纯电动汽车销量分别为291.56万辆、536.49万辆、668.52万辆,占我国汽车销量的比例分别为11.01%、19.97%、22.21%,呈较快增长趋势。

除了下游汽车需求持续变化,市场竞争风险也将持续存在。

目前我国塑料汽车燃油箱市场已形成以亚普股份为龙头、其他厂商“多强并列”的竞争格局。除亚普股份外,行业内主要厂商包括英瑞杰、考泰斯、邦迪管路、八仟代等外资企业,以及世昌股份、芜湖顺荣等内资企业。汽车塑料燃油箱总成市场参与者众多,市场竞争激烈。

世昌股份在招股书中明确提到:下游整车制造商及汽车消费者的需求、偏好在不断变化和提升,若公司未来不能在竞争中持续保持核心技术优势、产品快速的更新迭代和优质的产品质量,可能导致产品市场份额下降。