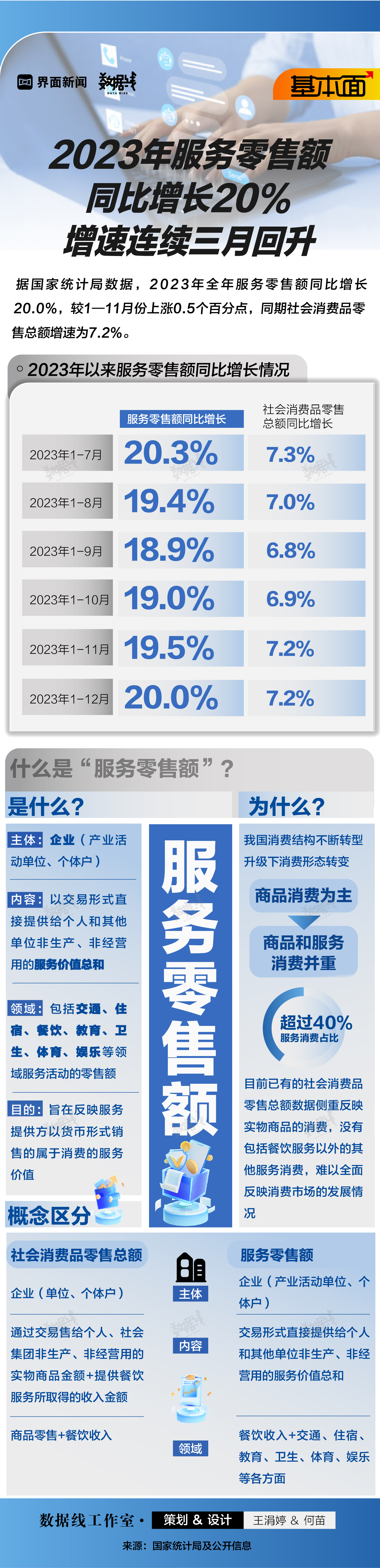

海通证券:首予速腾聚创“优于大市”评级 目标价46.2港元

海通证券发布研究报告称,首次覆盖速腾聚创(02498),给予“优于大市”评级,预计其2024-2026年营收分别17.3/32.8/46.0亿元,目标价46.2港元。速腾聚创(RoboSense)成立于2014年,总部位于深圳,是国内领先的激光雷达科技公司,产品涵盖激光雷达硬件、HyperVision融合感知软件及一体化解决方案。

海通证券主要观点如下:

坚持芯片自研战略。

专注于基于自研芯片激光雷达技术,开发芯片驱动的激光雷达平台,以实现快速高效的硬件产品迭代。在前期应用探索阶段,该行采用分立器件,推出R平台产品满足了市场对卓越性能的需求。为了进一步减少成本与提高质量,更加专注于自主研发专有芯片,从而成功开发了M平台与E平台。车载激光雷达的竞争不仅是性能的比拼,成本控制在未来中短期仍将是行业竞争的核心,自研芯片不仅可以强化技术壁垒,更可以为长期的价格竞争和提供充足弹药,为盈利增长铺垫更加充足的弹性空间。

软硬一体,自研软件提升产品性能。

速腾的人工智能感知软件HyperVision将激光雷达和摄像头收集的原始传感器数据转换成为可以被自动驾驶汽车和机器人直接使用的高质量感知信息。

车载ADAS激光雷达业务发展迅速,加速构筑规模效应。

截至2024年6月,已成功获得22家汽车整车厂及一级供应商的80款车型的量产定点订单,并为其中12家客户的29款车型实现SOP,其中2024上半年新增17款车型定点。2024上半年量产的包括热门车型全新极氪001、009、上汽智己L6、L7等。该行认为,速腾广泛的“朋友圈”将为其量产形成坚实的基础,有利于形成规模效应。

激光雷达有望进入10-20万车型配置区间。

零跑C10等车型在20万元以内搭载激光雷达为标志性事件。另外,20万元支持高阶智能功能已经开始成为差异化卖点。激光雷达作为智能驾驶的“安全气囊”,在10-20万元内配置率有望提升。

“海通证券:首予速腾聚创“优于大市”评级 目标价46.2港元” 的相关文章

朱鹏就任新三板创新层公司科域生物独立董事

快讯摘要 朱鹏就任新三板创新层公司科域生物独立董事 每经讯,据启信宝,2024年5月31日,新三板创新层公司科域生物(870620)完成工商变更登记,朱鹏担任科域生物独立董事。(记者曾健辉)免责声明:本文......

旗下一产品年内亏损已超30%,百亿私募玄元投资发生了什么?|界面新闻

界面新闻记者 | 慕泽 好买基金网最新数据显示,截至6月7日,知名百亿私募玄元投资旗下的一只产品“玄元元丰一号”今年以来的亏损率已经高达32.81%。 具体来看,“玄元元丰一号”成立于2019年4月9日,至2021年8月25日复权净值一度高达5.8470,不过随后至今其净值开始一路波动...

机构论后市丨A股三季度有望迎来拐点 路侧将成“车路云”增长最快板块

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 上周三大指数涨跌不一,沪指跌0.61%,深成指跌0.04%,创业板指涨0.58%。A股后市怎么走?看看机构怎么说。 ①中信证券:三大信号仍待验证,A股三季度有望迎来拐点 中信证券研报表示,当前A股正处于现实验证...

京基金融国际(01468.HK)拟溢价配售最多10亿股 总筹2.5亿港元

格隆汇6月18日丨京基金融国际(01468.HK)发布公告,为使公司配合集团未来的扩展及增长,董事会建议通过增设900亿股新股份将公司法定股本由1亿港元(分为100亿股股份)增至10亿港元(分为1000亿股股份)。增加法定股本有待股东于股东特别大会上通过普通决议案批准。2024年6月17日,公司与配...

稀土永磁概念股直线拉升,龙磁科技涨逾7%|界面新闻 · 快讯

6月18日上午,稀土永磁概念股直线拉升,龙磁科技涨逾7%,中国稀土涨逾5%,广晟有色、北方稀土、盛和资源跟涨。...

发表评论

- 最新文章

-

- 礼来Zepbound获FDA批准 可用于治疗阻塞性睡眠呼吸暂停

刚刚

- 知名私募最新动向 高毅资产近日调研两家上市公司

5分钟前

- 突发!美军,发动空袭!

10分钟前

15分钟前

25分钟前

- 礼来Zepbound获FDA批准 可用于治疗阻塞性睡眠呼吸暂停

- 热门阅读

-

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育

1344 浏览24小时月刊

- 广誉远(600771.SH):没有品种进入国家集中带量采购药品目录

1335 浏览我爱学习

- 试管婴儿费用新篇章:北大三院‘鸾鸣凤奏’服务升级引关注”

916 浏览试管资讯

- 快看|贷款三查严重不尽职,兰州银行被罚80万元|界面新闻

875 浏览我爱学习

821 浏览指点迷津

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育