湘财证券IPO保荐撤否率高达100% 将由综合类券商变为专业类券商?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安 (13)民生证券 (14)东北证券 (15)长城证券 (16)广发证券 (17)华安证券 (18)国元证券 (19)国金证券 (20)平安证券 (21)中原证券 (22)开源证券 (23)中国银河 (24)中信建投 (25)中信证券 (26)湘财证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,湘财证券再次陷入“300亿承兴系诈骗案”的舆论旋涡中,尽管公司否认存在与相关方签署阴阳合同、为相关违法行为提供协助等违规情况,但依旧不能消除质疑。

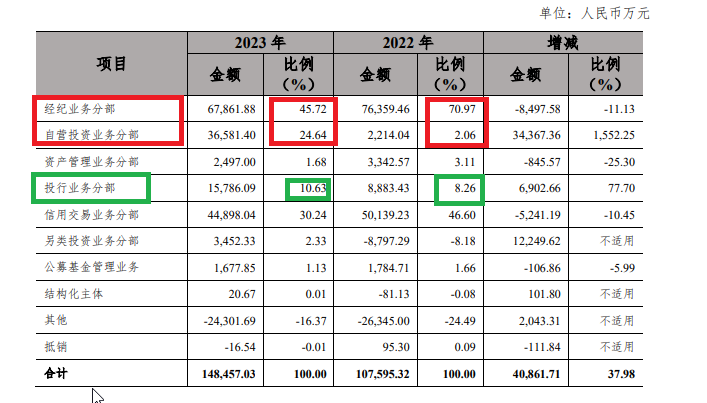

卷入舆论漩涡背后,湘财证券这两年的盈利暴涨暴跌,业务结构同质化十分严重,“靠行情吃饭”的经纪业务和自营业务收入占比超过了七成,而能体现差异化特色的投行业务收入占比十分小,尤其是股权投行业务经常“颗粒无收”。

由于2022年没有完结的股权投行项目,加之湘财证券的投行规模十分少,在扣分制的规则下公司被评为A类投行。不过,湘财证券2023年、2024年的IPO项目撤否率分别高达50%、100%,且唯一一家IPO项目上市当年业绩“大变脸”,湘财证券的投行评级可能降至B类甚至C类。

湘财证券控股股东湘财股份曾承诺,在2024年7月5日之前具备综合类券商控股股东资质,但到2024年前三季度末都没有满足资质要求,因此湘财证券按照承诺应有综合类券商降为专业类券商,否则违法违规。

今年以来IPO撤否率高达100% 股权投行储备项目长期为0

在中证协2023年的投行执业质量评价中,投行收入及占比皆十分袖珍的湘财证券被评为A类投行,如果投资者不仔细翻看年报数据,还以为湘财证券的投行业务有多么出色。

2022年和2023年,湘财证券的投行业务收入分别为0.54亿元、1亿元,占整体营收的比例也较小,其中股权承销保荐收入分别为0、0.22亿元,金额十分小。

湘财证券2023年被评为A类投行,与其投行项目少有很大关联,尤其是股权投行项目较少。由于中证协2023年的评级是根据2022年已完结投行项目作为评价标的,由于湘财证券2022年的已完结的股权投行项目为0,既没有上市发行的项目,也没有撤否的项目,加之整个行业内债券投行项目的撤否比例及违规比例较低,湘财证券的评分扣分十分少。

根据中证协投行业务评价细则,其对投行的打分主要采用扣分制,即每个项目扣完分后汇总得出平均分,同时也根据投行项目数量情况进行综合评分。在2022年股权投行项目数量为0、债券投行项目违规概率普遍偏低、主要采用扣分制规则打分的综合影响下,湘财证券获得较好评级。

但2024年和2025年,湘财证券将不再幸运,其会因投行规模小及撤否率高而大幅降低评分。2023年,湘财证券撤回1家IPO项目,上市1家项目,根据中证协“撤否比率=(撤回项目数量+否决项目数量)/(撤回项目数量+否决项目数量+上市项目数量)”的公式计算,湘财证券2023年的IPO保荐撤否率为50%。

2024年还没结束,但湘财证券提前锁定IPO保荐撤否率100%,因为其储备IPO项目为0,今年肯定不会有上市项目。今年4月份,湘财证券的IPO保荐“独苗”安徽安瑞升新能源股份有限公司,终止了北交所上市进程。

湘财证券2023年虽有一家IPO项目(飞南资源)发行,但上市当年业绩“大变脸”,湘财证券的保荐水平可见一斑。2023年9月21日,飞南资源成功登陆创业板,募资9.59亿元。但在上市当年,飞南资源实现扣非归母净利润1.09亿元,同比大降55%。

Wind显示,湘财证券截至目前储备的IPO项目为0,股权投行项目数量也是0。由此可以推断,湘财证券未来两年的股权投行业务收入基本上要“交白卷”。

盈利暴增暴跌 业务结构“靠天吃饭”

2021-2023年,湘财证券分别实现营收20.45亿元、10.76亿元、14.85亿元,同比分别增长29.62%、 -47.38%、37.98%;分别实现归母净利润6.94亿元、0.39亿元、2.44亿元,同比分别增长43.29%、-94.36%、523.44%。

湘财证券2022年业绩大跌,2023年又暴增,业绩“过山车”背后是依赖“靠行情吃饭”的自营业务、经纪业务。

2022年和2023年,湘财证券经纪业务收入占比分别为70.97%、45.72%;自营业务收入占比分别为2.06%、24.64%;两项业务收入占比合计超七成。

2022年,湘财证券营收净利润大降,主要是因为自营业务收入受到市场波动而导致收益减少。2023年,公司盈利回升,也主要受投资收益增长所致。

像湘财证券这样地域性色彩浓厚且“靠天吃饭”的中小券商,在激烈的行业竞争中将很难有发展空间,尤其是公司还深陷重大诉讼,控股股东资质及公司业务资质也不太乐观。

根据湘财证券于近日收到云南省昆明市中级人民法院送达的《民事判决书》((2024)云01民初414号、(2024)云01民初415号),(一审判决),作为被告一的中诚公司(诈骗主体承兴系公司)需在判决生效后十日内向原告云南信托支付回购价款,分别为1.492亿元和1.937亿元,并支付相应的利息。同时,同为被告的湘财证券对中诚公司负担的上述债务分别承担56%的补充责任。

如果二审判决败诉,湘财证券可能会有2亿元左右的赔偿责任,这对2023年净利润只有2亿多元的湘财证券将是一个重击。

根据《证券法》及相关司法解释,在金融业务中,证券机构对顾客提供的资料、交易背景等信息负有合理审查责任。如果没办法尽到这个责任,导致虚假信息误导其他交易方并造成损失,理论上应承担相应的责任。

湖南证监局发现湘财证券存在四大问题:一是资产管理业务尽职调查过程不够审慎。公司未前往苏宁易购集团股份有限公司总部对公司发行的金汇25、26、27号资管产品底层资产对应的采购协议、应收账款债权转让通知书、银行回单、货物签收确认单等文书的真实性履行相应的现场核实程序。二是公司代销业务内部管理不够规范。公司代销云南信托云涌系列产品时与云南信托签署了《湘财证券云南信托金融产品代销主协议》,并约定了代销费用;公司又通过与广东中诚实业签署《财务顾问框架协议》及附属协议《财务顾问费及支付》,额外收取一笔费用作为代销费用的一部分。三是个别营业部员工开展代销金融产品业务时未充分说明金融产品风险。四是个别营业部员工在推介代销金融产品过程中未审慎评估客户购买产品的适当性。

根据上述罚单,湘财证券在承兴系诈骗案中,未深入核实交易真实性,未能穿透表层文件发现罗静伪造的交易痕迹,从而为诈骗行为的得逞提供了间接助力,因此承担责任有法可依。

综合类券商资质已超过5年过渡期 将变为专业类券商?

2020年6月,湘财股份(彼时称哈高科)正式成为湘财证券控股股东,持股比例99.78%。

哈高科收购湘财证券时,其实并不满足控股股东资质。《证券公司股权管理规定》规定,证券公司从事的业务具有显著杠杆性质(综合类证券公司),且多项业务之间存在交叉风险的,证券公司的控股股东应满足总资产不低于500亿元人民币,净资产不低于200亿元人民币等要求。湘财证券属于综合类证券公司,哈高科2015-2019年的总资产都在15亿元人民币以下,净资产都在10亿元人民币以下,不符合控股股东的要求。

根据相关规定,哈高科(即现在的湘财股份)应在5年过渡期内满足综合类券商控股股东的资质要求。从2019年7月哈高科计划收购湘财股份至今已经有5年时间,可湘财股份2024年前三季度末的总资产为405.85亿元,净资产为118.67亿元,皆没有达标。

湘财证券曾承诺,从2019年7月5日起算5年的过渡期内,从资产规模等有关方面采取有效措施,提升股东资质和经营水平。在上述过渡期内,若本公司达到相关规定和监管机构对综合类证券公司控股股东资质的各项要求和条件,则湘财证券开展业务不受前述规定限制;反之,若本公司未达到前述要求和条件,则湘财证券将于期限届满前终止全部具有杠杆性质且多项业务之间存在交叉风险的业务(届时如有),确保严格符合专业类证券公司的各项业务要求。

如果湘财股份信守承诺,则湘财证券从2024年7月5日起将不能从事有杠杆性质且多项业务之间存在交叉风险的业务,如部分信用业务;否则不仅违反承诺,而且违反《证券公司股权管理规定》。

由于湘财股份到2024年9月末的总资产和净资产都没有达到综合类券商控股股东的资质要求,所以按照承诺,湘财证券应该变更为专业类券商。

“湘财证券IPO保荐撤否率高达100% 将由综合类券商变为专业类券商?” 的相关文章

如何评估基金市场的价值?这种评估方法有哪些不确定性?

基金市场价值评估及其不确定性在金融领域中,评估基金市场的价值是投资者做出明智决策的关键步骤。然而,这一过程并非简单直接,存在诸多不确定性因素。首先,我们来探讨基金市场价值的评估方法。一种常见的方法是分析基金的历史业绩。通过查看基金在过去一段时间内的净值增长、波动率、夏普比率等指标,可以对其盈利能力和...

第三代试管费用一问,好孕帮助力好孕梦成真”|忠信三代试管

在追求好孕的路上,试管婴儿技术成为了许多家庭的希望之光。第三代试管婴儿技术,以其更高的成功率,成为了众多不孕不育家庭的首选。高昂的费用也让许多家庭望而却步。本文将为您揭秘第三代试管婴儿的费用构成,帮助您更好地了解这一技术,实现好孕梦。第三代试管婴儿技术概述第三代试管婴儿技术,又称胚胎植入前遗传学诊断...

服务!国内乌克兰的试管婴儿多少钱啊“转瞬即逝“|忠信三代试管

随着现代医学技术的不断发展,试管婴儿技术在我国已经取得了显著的成果。这项技术为许多不孕不育的家庭带来了希望,使得他们能够拥有自己的宝宝。在我国,试管婴儿技术已经从最初的实验阶段发展到了成熟的应用阶段,成为辅助生殖技术的重要组成部分。乌克兰试管婴儿的优势与费用近年来,越来越多的国内家庭选择到乌克兰进行...

联合国前副秘书长:没有中国的贡献,这个问题解决不了

专题:2024ESG全球领导者大会 “2024 ESG全球领导者大会”于10月16日-18日在上海召开。联合国前副秘书长,潘基文中心常务理事金垣洙与清华大学新闻与传播学院副院长杭敏展开主题对话。 金垣洙表示,人类现在的问题是我们并没有实现可持续发展目标,现在离所谓的“文明末日”之际越来越近...

服务!第一代试管女性受罪吗“经久不息“|忠信三代试管

随着辅助生殖技术的不断发展,第一代试管婴儿女性成为了社会关注的焦点。她们在追求生育的过程中,经历了种种身心磨难,引发了“服务!第一代试管女性受罪吗”的广泛讨论。本文将从生理、心理、社会、、经济和医疗技术六个方面,对这一问题进行深入探讨。生理痛苦第一代试管女性在生理上承受了巨大的痛苦。她们需要经历多次...

如何理解WTI原油的市场价值?这些价值如何影响投资决策?

WTI原油,即西德克萨斯中质原油,是全球原油市场的重要基准之一。理解其市场价值对于投资者制定有效的投资策略至关重要。WTI原油的市场价值不仅反映了其物理属性,如密度和硫含量,还受到多种宏观经济因素的影响。首先,WTI原油的市场价值在很大程度上取决于供需关系。供应方面,主要生产国的产量变化、OPEC(...

发表评论

- 最新文章

-

1秒前

15分钟前

- 公募REITs市场,量价齐升

40分钟前

1小时前

- 年底券商罚单扎堆:中金等三龙头同日遭罚,民生证券接连收监管函

1小时前

- 热门阅读

-

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育

1344 浏览24小时月刊

- 广誉远(600771.SH):没有品种进入国家集中带量采购药品目录

1335 浏览我爱学习

- 试管婴儿费用新篇章:北大三院‘鸾鸣凤奏’服务升级引关注”

916 浏览试管资讯

- 快看|贷款三查严重不尽职,兰州银行被罚80万元|界面新闻

876 浏览我爱学习

824 浏览指点迷津

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育