界面新闻记者 |

界面新闻编辑 | 文姝琪

每当工作遇到困难的时候,梁文峰总会想起量化投资先驱西蒙斯的话:“一定有办法对价格建模。”梁文锋是私募基金幻方量化的实际控制人。由他创立的大模型公司DeepSeek在业内被称为“价格屠夫”,是最近这一轮大模型价格战的始作俑者。

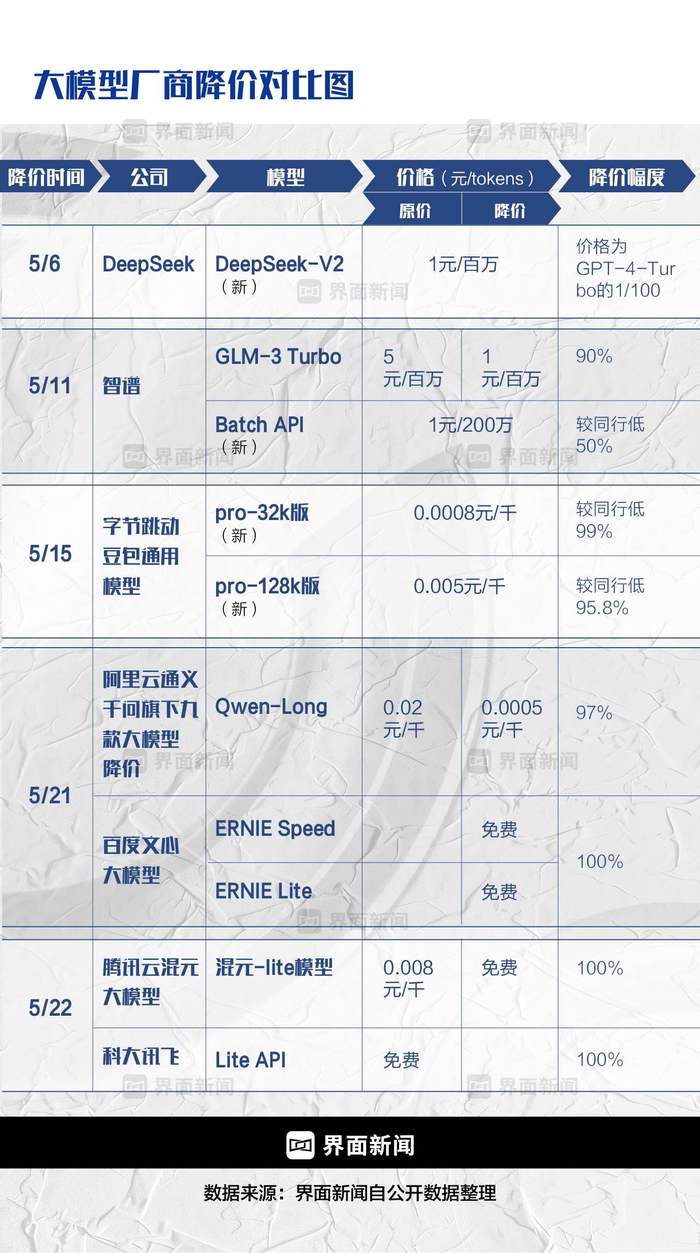

2024年5月6日,DeepSeek发布DeepSeek-V2开源MoE模型,在市场毫无预见的情况下改变了大模型厂商格局。其API接口定价直接下探至每百万tokens输入1元、输出2元(32K上下文),价格仅为GPT-4-Turbo的近百分之一。

不出半个月,智谱AI、字节跳动、阿里云、百度、腾讯云接连选择跟进降价。其中,腾讯和百度直接免费了几款大模型产品——正如梁文峰曾经相信的那样,由他发起的价格战正在重塑整个大模型产业格局。

过去一年多的大模型狂热推动英伟达市值一路暴涨。然而,除了提供GPU的英伟达赚到了钱,大模型厂商依然在大量烧钱。每一次模型训练,用户的每一次询问,开发者的每一次调用,都对应一份算力消耗,每次消耗都是一笔成本账。

这使得突如其来的降价潮更加出乎旁观者意料。“去年跟LP汇报时,我们预测三年后才能达到现在的价格水平,没想到不到一年就达到了。”一位硬科技投资人告诉界面新闻,降价肯定会促使AI应用迸发,只是这一天更早的到来了。

1

引领这轮降价潮的梁文峰被认为是一个“搅局者”。

2008年,他从浙江大学毕业,并没有走入如火如荼的互联网创业。在外界无从得知的几年,传说他曾住在成都的出租屋,几经波折最终走上量化投资之路。多年后,由他主导建立的幻方量化成为突破千亿大关的量化私募机构。

投资和大模型有何关系?梁文峰就是两条路上交汇的那一个点。不少AGI信仰者声称: “Scaling law”(规模法则)是通往AGI的必经之路,即数据、算力、计算量越大,训练的模型越“聪明”。 而量化投资者们相信大数定律,当样本容量足够大时,样本均值将趋近于总体均值。

“DeepSeek创始人是理想主义者。”有投资人向界面新闻如此评价。梁文峰的理想主义“财大气粗”,带着一万枚英伟达A100 GPU、在北京租赁近2000平方米场地,“深度求索DeepSeek”在2023年7月横空出世,寓意“路漫漫其修远兮,吾将上下而求索”。

万卡不一定是DeepSeek的上限。有行业人士向界面新闻表示,这家公司或许已经有超两万枚英伟达A100 GPU。除了互联网巨头,几乎没有创业公司有如此多算力储备。

在DeepSeek率先挑起价格战之后,“跟还是不跟?”成为行业里每个参与者必须面对的选择题。

最先坐不住的是掌握大量企业客户的智谱AI。这家公司率先将对标GPT3.5-Turb的入门级模型GLM-3 Turbo模型调用价格下调90%,由5元/百万tokens调整为1元/百万token。

随之而来的则是从未缺席过任何一场行业价格战的互联网大厂们。

字节跳动直接将大模型从以分计价带到以厘计价时代。旗下的豆包通用模型pro-32k版输入价格降至0.0008元/千Tokens,为同规格模型的1/150。

阿里云旗下的通义千问GPT-4级主力模型宣布降价97%,API输入价格从0.02元/千tokens降至0.0005元/千tokens,旗下9款商业化及开源模型也纷纷降价。

战况愈演愈烈。百度文心直接将ERNIE Speed、ERNIE Lite两款免费。腾讯云随后也宣布混元大模型全面降价,主力模型之一“混元-lite”从0.008元/千tokens调整为免费,API输入输出总长度也将从目前的4k升级到256k。

然而,降价接力赛在大厂之间如火如荼,但创业公司的身影却鲜少出现。大部分备受关注的独角兽们均不动声色。

百川智能创始人王小川认为,这一轮大厂降价的实质是云厂商进到新战场,降价是大厂射程范围内的事。他劝创业公司别把这个商业模式作为业务重点,也别掺和进去。

零一万物创始人李开复的表态更早,也更强硬。

在这轮降价潮袭来之前,李开复就提醒说,“不应在行业内按照ofo式的烧钱打法重蹈覆辙。”而在大厂降价的苗头渐起后,他依然表达了不参战的态度,“如果以后中国市场可能就是这么卷,大家宁可赔光通输也不让你赢,那我们就走外国市场。”

李开复坚持认为价格战是一个“双输”的打法,创业公司如果认定自己的技术值得,就应当坚持一个合适的价格,而绝不能靠贴钱、赔钱做生意。

2

大厂和创业公司面对降价潮态度不一的背后,是心态和资金储备的全然不同。

创业公司的视角是更好理解的。当前仍在牌桌上且手握大把筹码的大模型创业公司,大都认可研发和应用的“双轮驱动”理论,这意味着它们既要做模型,也要做产品。而模型要技术人才、万卡集群,产品要投流买量、跑马圈地,创业公司烧钱的日子还在后头。

更重要的是,创业公司的野望在C端(个人用户市场)而非B端(企业市场)。“没有一家大模型公司靠卖API活着。”一名关注大模型行业的FA(财务顾问)对界面新闻记者表示。

但如果选择不参战,创业公司也无法完全无动于衷,必须找到自己的应对策略。

猎豹移动董事长兼CEO傅盛认为,这次大降价基本宣告了大模型创业公司必须寻找新的商业模式。降的最凶的都是有云服务的大公司,通过大模型来获取云客户,“羊毛出在猪身上,降得起”,而大模型创业公司没有这样的生态,必须另寻商业模式。

除此以外,创业公司还需要警惕的是,自己是否会被可能出现的市场格局变动挤下牌桌。

活跃在投融资的FA和VC们告诉界面新闻,融到钱的创业公司其实已经到了向投资人和市场“秀肌肉”的时刻。但技术进展的漫漫征程摆在眼前,烧钱也烧不过大厂,当商业化进展不够顺利,估值处于第二、第三梯队的创业公司,会面临融资压力陡增的境地。

“今年很多大模型初创公司可能会出局,”前述FA表示,“市场上并不需要这么多家企业。”

而对资源储备雄厚的大厂而言,降价的决策其实“早有预谋”。

在这波密集动作之前,它们几乎已经都在通过代金券、场景合作、工程优化等各种方式,试图降低模型利用的成本,当前的定价也是结合技术和用户规模预期等综合因素考量的结果。

“坦白说,谁的算力更充沛,谁就会有更大的收益。”上述FA人士表示。一个可证实的数字是,据DeepSeek内部人士消息,该公司大模型服务在降价后的利润率仍超50%。

“关键是什么时候降价?”这可能是过去一年所有云厂商都在琢磨的问题,直到DeepSeek作为导火索出现。

从技术上来说,大模型价格战打得起来的根本原因在于,模型之间的差距不大。一位投资人直言,大厂之所以跟进,是因为在它们的视野中,DeepSeek所实现的架构创新自己可以在短期内达成,提前亏几个月无所谓。

一位前互联网云厂商从业人员告诉界面新闻,由于企业缩减预算,这两年云市场的行情并不太好。另一方面,大模型还是没有那么颠覆性,尤其国内大模型还远不如国外成熟。所以,以价格换市场成为自然而然的选择。

多名受访者认为,大厂降价的目的就是笼络更多企业和开发者,为自己搭建生态护城河。

一名火山引擎内部人士告诉界面新闻:“豆包大模型降价的真实原因在于,大模型在B端的应用还没有起来,场景太少。”他指出,虽然行业在讨论用AI大模型重构业务,但在日常工作生活里很少能感受到大模型能力的落地。“降价本质上是降低使用门槛。”

这个观点在跟进降价的大厂中间是共识。大模型仍然处于市场培育阶段,降价或免费都是为了让更多企业和开发者能快速用上,并接入到自己的业务场景中。毕竟,让更多人参与进来是行业发展的前提。

3

降价能不能最终带来AI生态的繁荣?

AI应用层的投资人对此持乐观态度。杨泉在去年大模型公司融资势头最为火爆的时候,见过月之暗面创始人杨植麟,也见过王小川,但他所在的机构最终没有买下那张通用大模型的入场门票,而是转向了AI应用层。

“我跟朱啸虎的观点比较一致,所以我是乐于见到所谓降价潮的。”杨泉说,只有基础设施的成本极低,在上面做应用的公司才能迎来爆发。

过去移动互联网的发展已经证明了这一点。当运营商的网络资费,云服务厂商的成本大幅下降之后,才逐渐长出了微信、抖音等等超级应用。

而大模型领域也许能复制这一过程。当前在基础大模型领域,中国公司的能力与OpenAI等美国引领者还有较大差距。多位投资人表示,中国弯道超车的机会在大模型应用层。

一位美元基金硬科技投资人对中国的大模型发展更加乐观:“中国不擅长于做颠覆性的创新,但特别适合做增量式创新,或者叫‘快速跟随者’。”

他进一步指出,短期内,大模型领域的创新层出不穷,中美存在较大差距。但把时间拉轴拉长来看,创新斜率总会慢慢变平,当曲线当变平,中国就会有机会去反超,这是在电动车领域已经发生的故事,“当特斯拉的技术创新放缓,中国电动车就追上来了。”

李飞飞团队也提到,中国在全球AI专利申请方面占据主导地位,美国在AI模型的发展上保持领先。今年上半年,中国大模型创业公司和互联网大厂对于模型更新和产品发布的节奏,在战术上已有对于OpenAI的全面追赶之势。

不过也有人持不同意见,作为一家大模型应用初创公司的创始人,李灵昊没有被这轮降价潮打动。在他的观察中,更大参数、更大模型能力的高参量模型并没降价或者降幅不多,主要是放开了一些低端的使用场景。

因此,从技术角度来说,他认为这轮降价并没有为下游带来太多变化。相较而言,他们更期待的是真正的技术变革。

李灵昊认为,但如果行业志在看到颠覆性的创新繁荣,大模型厂商们的最好做法,仍然是推进Scaling Law,真正从性能上让下游开发者感受到何为如虎添翼。

大厂对此不是没有认知。百度内部人士告诉界面新闻:“长期来看,模型厂商最终竞争的还是模型本身的能力,只有把基础模型效果做得足够好,才能构筑竞争壁垒。”

前述关注大模型行业的FA也指出,API价格战不能代表什么,因为价格本身已经足够低了,它更多来源于技术架构更新叠加市场剧烈竞争,“大家只是被迫卷,想先拉出身位差 。”

不过,正如投资人所预言的那样,降价难以影响模型性能升级,但有机会促使AI应用的大迸发。

尽管王小川定义下的“超级应用”只与“超级模型”深度绑定,正在降价的大模型API无法催促超级应用的诞生。但在整个应用生态中,当大模型时代的“电价”足够普惠,垂直应用生态有望进一步繁荣。

回看当下,降价潮并不会偃旗息鼓。前述FA判断,“价格战仍未触底,硅基流动所引领的AI infra(AI 基础软件)还能将大模型的性能和价格再次‘击穿’,只是还没有对外发布。”——从这个角度而言,AI 2.0时代的“电力普及”或许才刚刚开始。

发起这场价格战的DeepSeek已经开始悄悄谋划从幻方量化独立出来,酝酿成为大模型赛场的大玩家。理论上,梁文峰彼时会手握量化交易、大模型两张王牌。交易出身的他,曾无数次证明过一个普通道理,即价格可以重构市场。

(应受访者要求,李灵昊、杨泉为化名)

(界面新闻记者肖芳、崔鹏对此文亦有贡献)