界面新闻记者 |

截至5月25日,上海细胞治疗集团股份有限公司(下称“上海细胞治疗集团”)于4月底递交港股主板招股书等申请材料后,未有更多IPO进展消息公布。

十年来8轮融资20.8亿,近三年累亏15亿

目前,上海细胞治疗集团还处于持续亏损中。

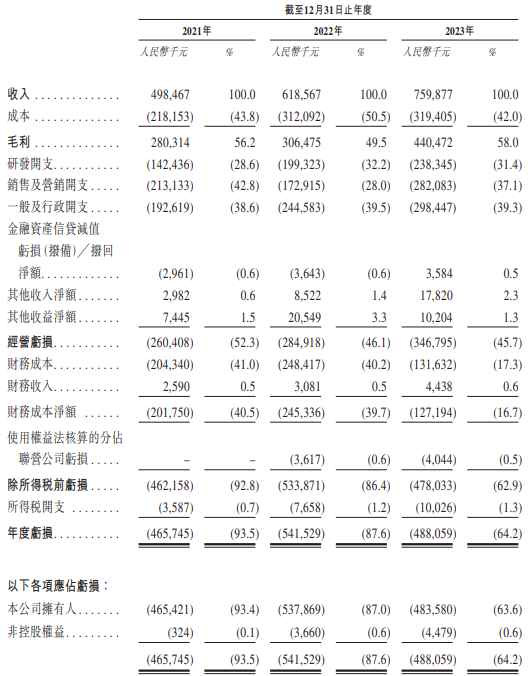

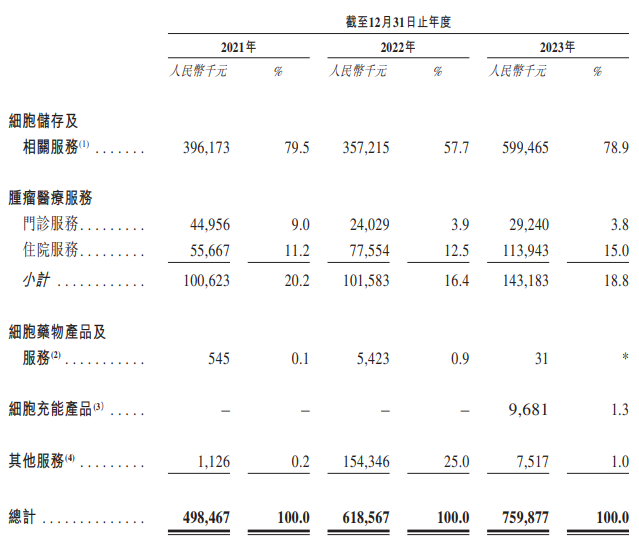

招股书显示,于2021年、2022年及2023年,该公司实现总收入分别为4.99亿元、6.19亿元及7.6亿元;实现毛利分别为2.8亿元、3.07亿元及4.41亿元;同期毛利率分别是56.2%、49.5%、58%。其中,该公司自2022年4月至2023年1月向机构客户(如地方政府及大学)提供2019年新型冠状病毒病COVID-19核酸检测服务。相关收入分别为1.51亿元及30万元,分别占2022年、2023年总收入的24.4%及0.04%。

不过,截至2021年、2022年及2023年12月31日止年度各年,上海细胞治疗集团分别净亏损4.66亿元、5.42亿元及4.88亿元,近三年累计亏损额近15亿元。截至2023年12月31日,该公司的录得累计亏损5.84亿元,且流动负债超出其流动资产2.29亿元。

上海细胞治疗集团表示,亏损主要是由于研发支出、赎回负债利息支出较大及产能利用不足所致。招股书显示,于2021年、2022年及2023年,该公司的研发费用分别为1.42亿元、1.99亿元及2.38亿元,累计约5.79亿元;同期其销售及营销开支分别为2.13亿元、1.73亿元及2.82亿元,分别占同年总收入的42.8%、28%及37.1%,累计约为6.68亿元。

显然,该公司用于销售营销方面的投入更大。上海细胞治疗集团招股书显示,该公司大部分细胞储存服务的终端客户均通过公司与机构合作伙伴及渠道代理商的合作向其引荐。“我们维持及扩大销售网络的能力主要取决于我们能否维持高效的机构合作伙伴及渠道代理商销售网络。”

据介绍,该公司通常与合资格机构合作伙伴订立为期一年的合同,并与合资格渠道代理商订立为期一年的合同。于2021年、2022年及2023年,该公司分别与21家、27家及29家机构合作伙伴以及170家、189家及253家渠道代理商合作,以销售及推广细胞储存服务。于2021年、2022年及2023年,透过机构合作伙伴引入的销售产生的细胞储存及相关服务收入的比例分别为23.8%、41.6%及42.6%。同期,透过渠道代理商引入的销售产生的细胞储存及相关服务收入的比例分别为75.0%、57.9%及56.8%。

上海细胞治疗集团预期会继续花费大量资金来扩大细胞储存服务的市场范围、进行产品开发、推动相关技术及平台的发展及候选产品的临床开发等。“我们现有的资金来源可能不足以令我们完成上述所有业务开发计划。”

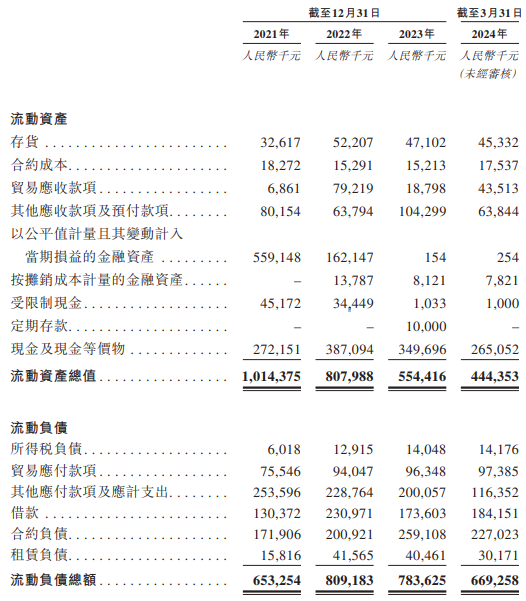

招股书显示,2021年、2022年、2023年及2024年前3月,该公司年末的现金及现金等价物分别约为2.72亿元、3.87亿元、3.5亿元、2.65亿元;同期流动负债总额分别约为6.53亿元、8.09亿元、7.84亿元、6.69亿元。

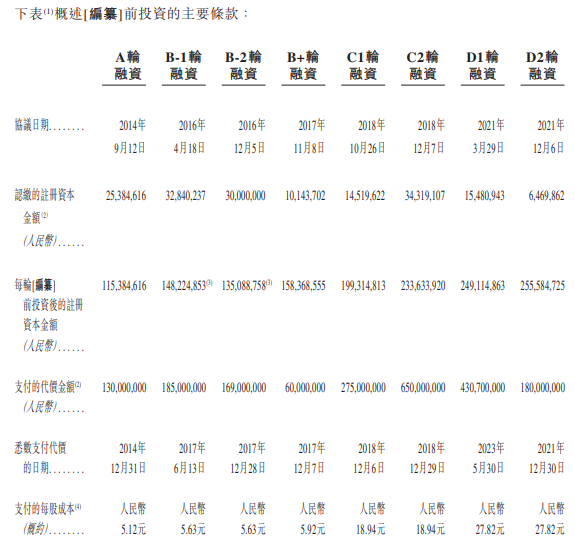

可以看到,近年来,上海细胞治疗集团的资金状况并不宽松。据界面新闻统计,自2013年成立以来,该公司已经连续完成8轮融资,合计募资额约20.8亿元。以2021年12月30日完成的最后一轮融资来看,其当时支付的每股成本价是27.82元/股,以当时增资后注册资本255,584,725元来看,彼时上海细胞治疗集团的估值约为71亿元。

自2014年开始,A股上市公司姚记科技(002605.SZ)、联想系君联资本、海尔集团旗下群岛千帆基金(厦门和合美美)等先后增资上海细胞治疗集团。

上海细胞治疗集团指出,公司持续经营能力主要取决于自业务营运产生足够现金流量、筹集外部股权及债务融资以为其持续经营提供资金的能力。经作出适当查询并考虑上述管理层预测及估量的基础后,该公司董事认为,其现金及现金等价物以及融资的预期资金足以满足其自2023年12月31日起未来12个月的经营开支及资本开支需求,且能够履行其于该期间的付款义务。

招股书显示,该公司此次港股IPO募资将分配至为细胞储存设立新的区域服务网点,开发突破性细胞技术、推进在研产品的开发以及促进新候选药物的发现,扩大我们现有的营销网络及服务体系,用作营运资金及一般公司用途等。其中,该公司计划在大中华区的重点城市建设新的区域总部,为区域总部配备程控降温仪及深低温液氮罐、生产车间及配套设备等必要设施,达成本地战略合作,及在周边业务领域通过联合开发来推广产品及服务。

八成收入来自细胞储存业务

界面新闻了解到,该公司在招股书中自称是“中国首家且唯一覆盖细胞医疗健康全价值链的公司”,自2013年成立以来其业务逐渐覆盖细胞储存、肿瘤医疗、细胞药物及细胞充能。

招股书披露数据显示,根据灼识咨询的资料,按2021年、2022年及2023年每一年的免疫细胞储存的增量储存份数以及按截至2021年、2022年及2023年12月31日免疫细胞储存的累计储存份数量计算,上海细胞治疗集团在中国免疫细胞储存市场均排名第一。

上海细胞治疗集团四大块业务中,传统的细胞储存业务为其贡献近八成收入。招股书显示,于2021年、2022年及2023年,细胞储存及相关服务收入为3.96亿元、3.57亿元及6亿元,分别占同年总收入的79.5%、57.7%及78.9%。此外,其细胞储存服务分部溢利分别约为6590万元、4180万元及1.53亿元。上海细胞治疗集团预计,来自处理及储存免疫细胞及干细胞的服务费将继续构成公司未来收入的大部分。

据介绍,上海细胞治疗集团已建立以上海总部为中心覆盖全国的细胞储存服务和销售网络。截至2023年12月31日,该公司在上海、北京和河南的细胞储存库总占地面积达到约6200平方米,总储藏容量达到约90.6千升。于2021年、2022年及2023年,细胞储存服务的增量储存份数分别约为16600份、24700份及32600份,2021年至2023年的复合年增长率为40.1%。截至2021年、2022年及2023年12月31日,该公司的终端客户累计数量分别为28021名、47396名及71543名。

另据界面新闻了解,上海细胞治疗集团另外约两成收入来自其肿瘤医疗。该公司建立了以细胞研究为特色的上海大学附属孟超肿瘤医院,并于2020年5月投入运营。于2021年、2022年及2023年,该公司来自肿瘤医疗服务(包括住院就诊服务及门诊就诊服务)的收入分别为1.01亿元、1.02亿元及1.43亿元,分别占其同年总收入的20.2%、16.4%及18.8%。报告期内,该医院住院就诊人次分别达至3191人次、3690人次及6636人次;开放床位的利用率由2021年的40.3%增至2022年的49.6%,并进一步增至2023年的54.8%;门诊就诊人次分别为35246人次、48489人次及29525人次。

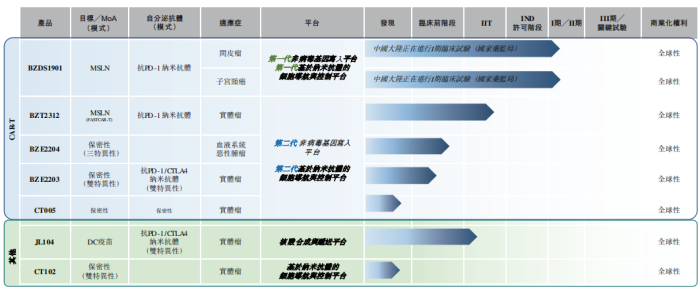

在细胞药物研发方面,上海细胞治疗集团研发的BZDS1901是全球首款聚焦实体瘤治疗的抗PD-1纳米抗体装甲化的CAR-T细胞药物。目前全球尚未有针对实体瘤的CAR-T细胞治疗产品获批,存在较大医疗需求缺口。根据临床前以及临床试验数据,BZDS1901已从国家药监局获得治疗间皮素阳性实体瘤的I期和II期临床试验的IND批准并获得了FDA的恶性间皮瘤孤儿药认证。

截至最后实际可行日期,该公司已确定及开发了一个由七款在研产品(包括BZDS1901,我们独立开发的CAR-T在研产品,以MSLN为靶点并分泌抗PD-1抗体)组成的管线;已于2023年3月获得在中国开展BZDS1901治疗间皮素阳性实体瘤的I期和II期临床试验的IND批准。上海细胞治疗集团称,虽然所有的在研产品目前尚未被批准商业化,且尚未从公司的在研产品销售中产生任何收入,但公司“预计在未来几年会将我们的一款或多款在研产品商业化”。

2023年7月,上海细胞治疗集团通过推出乘黄系列品牌的细胞充能产品,进一步扩大了产品和服务范围。于2023年下半年,该公司开始自细胞充能产品销售产生收入,2023年录得收入970万元。

需要注意的是,上海细胞治疗集团面临专利风险。该公司董事长兼总裁钱其军已提交多项专利申请,其中一些专利申请其后获授予专利权,此与其于1996年至2018年8月在上海东方肝胆医院工作职业重叠。由于部分专利及专利申请的内容与钱其军在上海东方肝胆医院的工作有关,该等专利及专利申请可能被视为钱其军为上海东方肝胆医院的服务发明,该医院可能声称享有该等专利及专利申请的权益。

不过,上海细胞治疗集团称,经有关知识产权法律的法律顾问确认,由于上述涉及的大部分专利及专利申请并未经该公司使用,或与业务关系不大,因此公司受到上海东方肝胆医院提起相关申索的任何重大不利影响的可能性很低。然而,在该等专利及专利申请中,申请号为CN201711476630.6的专利(可能面临与服务发明有关的潜在争议)已被用于公司细胞疗法开发活动中;但有关知识产权法的法律顾问进一步确认,有关专利应被视为由该公司指定研究项目的工作成果(由公司自有物质技术条件完成)。