界面新闻记者 |

连锁药房企业华人健康(301408.SZ)收购步伐不停。

6月24日晚,华人健康发布公告,拟以7545.64万元的价格收购安吉县百姓缘大药房连锁有限公司(以下简称“安吉百姓缘大药房”)46.01%的股权,收购价款来自公司自有资金、自筹资金。

此前,华人健康已于2023年6月通过股权转让方式受让安吉百姓缘大药房4.99%股权。本次收购完成后,华人健康将持有其51%的股权,安吉百姓缘大药房将纳入上市公司合并报表范围。

这已是华人健康自去年上市以来进行的第五笔股权收购。

华人健康表示,本次收购标的系安吉县头部连锁药房品牌,在当地具有较强的知名度和市场影响力,符合公司“深耕安徽、聚焦华东、辐射周边”的发展战略,有利于完善公司的业务网络布局,进一步加大对浙江省核心市场的渗透力度。

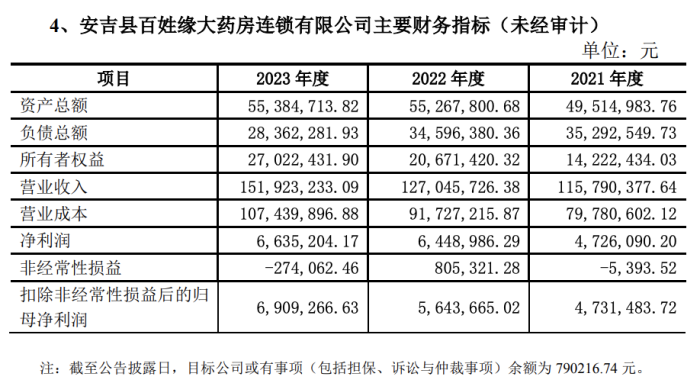

公告显示,截至2023年末,安吉百姓缘大药房总资产为5538.47万元,所有者权益为2702.24万元。

而本次评估以收益法评估结果作为最终评估结论,即截至评估基准日2024年3月31日,安吉百姓缘大药房在保持现有用途持续经营前提下100%股东权益的评估价值为1.64亿元,以此确定本次交易拟受让标的46.01%股权的交易价格为7545.64万元。

从财务数据来看,近三年来,安吉百姓缘大药房营收和净利润均呈增长之势,2021年-2023年,该公司营收分别为1.16亿元、1.27亿元、1.52亿元;净利润分别为472.61万元、644.90万元、663.52万元。

界面新闻注意到,自去年上市以来,华人健康收购动作不断。

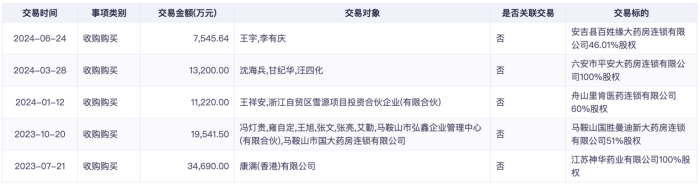

2023年3月上市至今,华人健康共进行了5笔股权收购。在本次收购安吉百姓缘大药房之前,公司先后的4笔收购股权收购交易对价合计约7.87亿元。

- 2024年3月,公司全资子公司安徽国胜大药房连锁有限公司拟收购六安市平安大药房连锁有限公司80%股权,收购对价1.32亿元。

- 2023年7月,公司筹划收购舟山里肯医药连锁有限公司(下称“舟山里肯”)60%股权,后续确定交易对价为1.12亿元。

- 2023年7月,公司拟收购江苏神华药业有限公司100%股权,交易对价3.47亿元。

- 2023年4月,公司拟收购马鞍山曼迪新大药房连锁有限公司重组后新公司51%股权,交易对价1.95亿元。

其中,关于舟山里肯的股权收购还在当时因高溢价问题引发争议。

根据彼时公告,该笔交易的评估机构华信评估采用资产基础法和收益法两种评估方法,对华人健康拟收购股权涉及的舟山里肯的股东全部权益在2023年6月30日的市场价值进行了评估。

彼时,舟山里肯账面净资产为812.69万元。而按资产基础法评估的评估值为1271.87万,评估增值459.18万,增值率56.50%;按收益法评估的市场价值为1.88亿元,较其账面净资产增值17,987.31万元,增值率2213.31%。最终,华人健康选择了收益法的评估结果,以1.12亿的交易对价购买舟山里肯60%的股权,由此给公司带来1.05亿元的商誉。

超过20倍的溢价收购在也当时引起深交所关注,深交所在去年12月下发的重组问询函中共列出12个问题,包括舟山里肯评估增值和业绩承诺的合理性、公司连续收购资产的必要性、商誉风险等。

持续多笔的高价收购的确导致华人健康的商誉快速攀升。可以看到,在上市前,2022年末,公司商誉仅为1.90亿元;2023年末账面商誉便增加至6.09亿元,同比激增220.60%。截至2024年一季度末,公司商誉已达到7.69亿元。

并购已成为连锁零售药房扩张的重要手段之一。华人健康解释连续进行资产收购的原因时谈到,业务规模是零售行业的核心竞争力,通过同行业资产并购,企业规模得到扩大,能够形成有效的规模效应。包括公司在内的同行业上市公司频繁通过控股区域成熟型的连锁药店,达到快速布局的目的。

2023年年报显示,在门店发展方面,华人健康在2023年通过新开、并购、加盟等方式,在安徽市场的优势地位和市场份额基础上,进一步拓展至浙江、江苏等华东市场省份。截至2023年底,国胜大药房拥有1383家直营店,分布在安徽、河南、江苏三省,其中安徽省内门店数量最多,达1348家。

前述一系列收购在华人健康业绩数据上成效如何?

上市前夕,华人健康2021年、2022年营收分别为23.39亿元、32.62亿元,同比分别增长21.12%、39.50%;净利润分别为0.70亿元、1.61亿元,同比先减后增,变动幅度为-21.58%、130.58%。2023年,公司营收同比增长16.39%至37.97亿元,但净利润同比下降28.68%,为1.15亿元。