记者|张乔遇

河北的固安县,一个看似不起眼的小县城,却孕育出了一家规模不小的面粉生产制造公司——参花实业控股有限公司(下称:参花实业),且该公司近日还向港交所递交了IPO申请,中泰国际为独家保荐商。

据悉,参花实业不仅是达利、盼盼等知名品牌的供应商,还同时是康师傅的合作伙伴。然而,参花实业的上市之路并非一帆风顺。其在2020年6月首次向港交所递交了上市申请,随后在2021年3月再次尝试,但遗憾的是,这两次申请都未能如愿以偿。两次失败下参花实业为何仍执着上市?

回顾参花实业的发展历程,其创立可以追溯到2002年。当时,姚志万与其妻姐夫张振良共同创立了固安大地面粉加工有限公司,公司初始注册资本为50万元。2002年4月,大地面粉正式更名为参花面粉,这也成为了如今参花实业的经营主体。

IPO前,姚志万持有参花实业高达98%的股权,为公司的控股股东。

行业竞争激烈,市占率不高

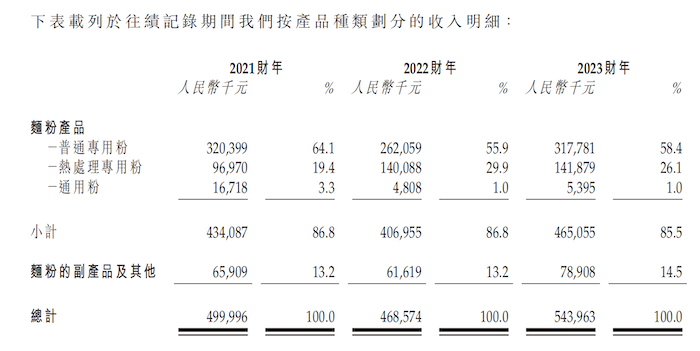

参花实业拥有“参花”品牌,销售面粉及面粉副产品已逾20载。该公司生产并销售多样化的面粉产品组合,涵盖110多种专用于面包、油酥点心、面条、水饺及蛋糕等食品的普通专用面粉,10余种具备卓越功能特性的热处理专用面粉(作为专用粉的高级版本),以及四种适用于多种食品的通用面粉。此外,公司还销售面粉生产过程中的副产品,如次粉和麸皮。

报告期内,参花实业的普通专用粉收入始终占据主导地位,平均占比约60%。然而,尽管参花实业在专用粉领域取得一定成绩,但据弗若斯特沙利文报告,2023年参花实业在河北的专用粉销量排名第三,市场份额仅约3.7%,市场占有率较低。

实际上,整个中国面粉制造行业竞争激烈且相对分散。消费者在选择面粉产品时,拥有众多的选项,而品牌往往成为购买决策的关键因素。据统计,2023年中国约有3000至4000家具有一定规模(即每年主营业务收入达到人民币2000万元或以上)的面粉制造商。专用粉作为整体面粉市场的一个分部,产量从2019年的约20.5百万吨(占整体面粉产量的29.6%)增长至2023年的26.3百万吨(占整体面粉产量的37.5%),复合年增长率为6.4%。

2021年4月,公司还开始开展面粉热处理业务,热处理专用粉产品迅速进入市场,并实现收入的显著增长。2021年至2023年(报告期),参花实业热处理专用粉产品的销售收入分别达到约9697.0万元、1.40亿元和1.42亿元,占公司总收入的比重也从19.4%增至29.9%和26.1%,成为公司第二大收入来源。按2023年热处理面粉产量计,参花实业在中国排名第二,市场份额达到29.7%。

热处理面粉即经过热处理可以改变其性能并有效消除微生物污染物,从而提供更优质的产品。据了解面粉的热处理在全球范围内正日益普及,并且这一生产阶段已被许多跨国公司广泛采用。

然而,在中国,这一生产阶段并未广泛开展。目前,中国市场上只有少数规模大、资源充足的面粉制造商在生产热处理面粉产品。因此热处理面粉在中国面粉市场的规模相对较小。根据弗若斯特沙利文数据,热处理面粉的市场规模(以产量衡量)从2019年的13,496.0吨增加至2023年的15,407.0吨,期间复合年增长率为3.4%。

受小麦价格波动影响较大,客户集中度攀升

原料价格波动影响使得参花实业在保持盈利能力上面临了更大的挑战。

作为一家面粉制造企业,参花实业的毛利率并不高,报告期内的毛利率分别为10.1%、13.3%和12.6%。鉴于原材料成本为该行业的主要成本,能否以合理的价格获取原材料成为了公司能否维持盈利能力的关键。

参花实业的主要原材料为小麦,其他原材料还包括基础粉、添加剂及包装材料。报告期内,参花实业的原材料成本占总销售成本的比例分别为93.9%、93.6%及95.2%。具体到小麦成本,其金额分别为3.71亿元、3.32亿元和4.37亿元,占总销售成本的比例分别为82.4%、81.6%及92.1%。

值得注意的是,尽管参花实业的营业收入在报告期内有所增长,分别为5.00亿元、4.69亿元和5.44亿元,但相应的净利润却分别为3205.4万元、4525.6万元和4049.7万元,一度出现了增收不增利的情况。

由于小麦成本在总成本中占据较的比重,参花实业的经营及财务状况受小麦价格波动的营销显著。数据显示,自2019年至2023年,小麦的平均市场价格从2019年的每吨最低平均价格2369元,上涨至2022年的每吨最高平均价格3121元。

根据中国固安县发展和改革局颁布的政策,参花实业在报告期内的每一年都需要维持不少于40,000吨的小麦储量。只要相关政策持续有效,这些小麦储量应持续作为公司的存货。

参花实业坦言,政府规定及政策、气候及环境条件、商品价格波动、供需及物流成本等外部因素均超出了公司的控制范围,这些因素都可能导致小麦及原材料价格波动。公司并未对商品价格变动进行对冲操作,也无意在未来进行此类对冲。作为替代方案,公司在过去期间与若干供应商签订了预付款安排(如第一大客户),以确保稳定的小麦供应。

此外,还需注意的是,报告期内,参花实业客户数量从2021年的298人下降至2023年的92人,客户集中度的显著攀升。招股书显示,参花实业来自前五大客户的收入提升,分别为2.43亿、2.89亿、3.44亿,占总收入的48.6%、61.7%、63.2%。其中,向最大客户的销售额分别占总收入的27.0%、22.0%、19.0%,

资产负债率超100%,创始人曾为河北固安农村商业银行董事

参花实业急于上市的原因,从其财务状况和资产质量方面来看,显得尤为明显。

首先,参花实业的资产负债比率在逐年攀升,从2021年的104.9%上升到2023年的166.0%,远高于正常水平。这表明公司的负债远超过其资产,财务风险极高。具体来看,参花实业在2023年的流动负债从约1.55亿元大幅增加到约4.29亿元,公司解释主要系将部分长期贷款重新分类为短期贷款,以及为满足与地方政府机构的粮食采购及保管安排而增加了有抵押和担保的贷款。

然而,与流动负债的快速增长形成鲜明对比的是,公司的流动资产在逐渐下降。参花实业的流动资产从2022年底的约5.22亿元减少至2023年底的约4.37亿元。这一减少主要是由于2022年大量采购小麦和确认非贸易性质的应收款项后,2023年随着小麦的交付和货款的收回,预付款项相应减少。

另一方面,参花实业的现金流状况也不容乐观。2021年至2023年,公司的经营现金流净额连续两年为负,分别为382.4万元、-1.61亿元和-1.25亿元,经营活动产生的现金已不足以覆盖其支出。

同时,参花实业的“银行及其他贷款”也在不断增加。2021年至2023年的银行及其他贷款分别为2.89亿元、4.73亿元和6.00亿元。到了2024年一季度末更是达到了6.82亿元的新高。

种种迹象表明,参花实业面临流动资金风险。为改善这一状况,公司急需通过上市来筹集资金,降低财务风险,并改善现金流状况。值得一提的是,参花实业控股股东姚志万在河北固安农村商业银行担任董事。截至2024年3月31日,参花实业仍欠该行3000万元。