唯品会:倾巢之下,只会弱者更弱?

北京时间 8 月 20 日美股盘前,唯品会发榜了 2024 年二季度财报,概括来看虽然在公司先前的引导下,实际表现基本都达标市场预期,但全方面走弱的业务和增长指标,还是从方方面面透露出了唯品会面临的压力,详细要点如下:

1、用户、单量流失,全靠 SVIP 勉力支撑。本季度唯品会 GMV 实现 506 亿,同比接近持平,和市场预期基本一致。虽然市场已提前下调了预期,因而实际表现符合预期。但无论如何,同比零增长的疲软是不争的。驱动因素上,本季度唯品会的订单量同比下滑了 7%,较上季跌幅扩大,活跃用户也同比减少了约 140 万人,相比上季的同比下降 70 万也在走扩。

结合公司的解释,本季用户和单量的流失,主要是因为其他平台较高的补贴等,导致部分“摇摆用户”出走。但核心用户(如 SVIP 会员)的消费并未收到太大影响,用户提纯后推高平均客单价增长 8%,保住了 GMV 同比没有下滑。

2、由于退货和 3P 类收入比重上升,本季营收增速和 GMV 增速间的 gap 依旧存在。本季营收同比下降了 3.6%到 269 亿,同样是比低预期高出 3 亿,但负增长也是不争事实。

不过,随着低退货率的基数期已基本过去,营收和 GMV 增速间的 gap 是在收窄的,上季度接近 8pct,本季不到 4pct,后续有望继续缩窄。

毛利上,本季公司实现毛利润 63 亿,同比增长了 2%,跑赢收入和 GMV 增速。但也需注意,下季度开始毛利率的同比基数会大幅拉高到和目前接近的水平。换言之,后续毛利润的增速会更加趋同于收入的增速。

3、由于 GMV、收入、毛利的增长都不算乐观,控费作为守住利润增长的最后防线,本季算是达成了目前。本季度四项经营费用整体支出 42.9 亿,同比下降 4.2%,费用降幅高于前述所有关键增长指标。其中,营销费用支出为 7.4 亿,同比减少了 17%,也低于市场预期的 8 亿。其他费用上,管理和履约支出同样同比负增长,仅有研发费用同比增加了 10%,可能是公司在 AI 导购、试装等功能上产生的研发投入。

最终,出色的费用优化下。公司本季的经营利润达 22.3 亿,同比增长 16%,高于预期 5%。在利润层面仍实现了双位数的增长。

4、展望三季度,公司指引营收区间在负增长-10%~-5%直接,而市场在原本预期的是同比持平(当然此预期也未必有多少参考价值)。换言之,在本季度已疲软的表现下,公司预期下季度的情况可能会继续恶化。

海豚投研观点:

本季度的业绩,虽然因公司提前打预防针压低预期后,各项指标实际表现基本都达标市场预期。但越过预期差,从绝对角度看,唯品会各项指标上都反映出公司的经营面临着不小的压力。

核心的运营指标上,活跃用户和单量双双同比负增-3%~-4%,后续毛利率的低基数期也将过去,无法再轻易靠毛利率的同比走高,拉平收入下滑的影响。虽然靠控费,本季利润仍保住了增长,但毕竟缩减费用只能救一时,不能就一世。若业务持续萎缩,盈利总有向收入增速趋同的那天。而对下季度的展望中,公司的营收指引也正是暗示着情况可能进一步恶化。

结合目前整体疲软的电商行业,以及巨头们近乎白热化的竞争态势。本就增量非常有限的大盘,在占优巨头的瓜分过后,增长的压力不可避免的传导到了唯品会这类垂类小龙头上,后续前景确实不容乐观。

股东回报上,在规模明显萎缩了 3 个季度后,本季唯品会的回购额度再度拉高到略超$2 亿,相比$70 亿出头的市值,年化后同样是超 10%的回报率。但有一个隐患是,公司 24 年以来因,较高的 capex 支出和下滑的经营现金流量,两个季度分别录的-13 亿和-8 亿的经营现金流。尽管公司账上超 200 亿人民币的现金,不至于让公司出现流动性的问题。但从可持续性的角度,在持续的负自由现金流下,能否保持较高的回购和分红是一个不能默认的问题。

以下为财报详细情况:

一、用户流失、单量下滑,又是巨头混战、伤及池鱼?

本季度唯品会 GMV 实现 506 亿,同比近乎持平,和市场预期基本一致。由于公司先前的预防针,市场已提前下调了预期,因而从预期差的角度,表现似乎并不差。但陷入同比零增长,较上季的 8%再度明显放缓,无论如何仍是相当疲软的表现。

价量驱动因素上,本季度唯品会的订单量同比下滑了 7%,较上季跌幅扩大,且比预期也低了 3%。同时,唯品会本季活跃用户也同比减少了约 140 万人,相比之下上季是同比下降 70 万。虽然实际表现相比预期差距不大。但用户和单量流失程度进一步放大,这一事实体现出唯品会面临的经营和增长压力无法忽视。

订单量同比明显下滑,而GMV 仍能同比持平,归功于客单价走高的支撑。本季平均客单价达到 256 元,同比增长 8%。结合公司的解释,本季用户和单量的流失,主要是因为部分“摇摆用户”因其他平台较高的补贴等,倒向了其他平台。但留存的核心用户(如 SVIP 会员)的消费并未收到太大影响,从而推高了平均客单价。

二、低毛利率基数最后的贡献

由于 GMV 已基本零增长,而由于退货和 3P 类收入比重上升,本季营收增速和 GMV 增速间的 gap 依旧存在。本季营收是同比下降了 3.6%到 269 亿,虽然疲软但比低预期是略多出 3 亿的。

不过,我们也能看到营收和 GMV 增速间的 gap 是在收窄的,上季度接近 8pct,本季不到 4pct。我们认为这主要是过往低退货率的基数期已基本过去,后续收入和 GMV 间的差距有望继续缩窄。

毛利上,本季公司实现毛利润 63 亿,同比增长了 2%,跑赢收入和 GMV 增速。但我们也需注意到,下季度开始毛利率的同比基数会大幅拉高到和目前接近的水平,换言之,下季开始毛利润的增速和收入的增速会明显趋同。

三、优化费用,守住利润增长

由于 GMV、收入、毛利的增长都不算乐观,控费是本季守住利润增长的最后防线。本季四项经营费用整体支出 42.9 亿,同比下降 4.2%,降幅高于前述所有关键指标。其中,营销费用支出为 7.4 亿,同比减少了 17%,也低于市场预期的 8 亿。

其他费用上,管理和履约支出同样同比负增长,仅有研发费用同比增加了 10%,结合近几个季度唯品会较高的 capex 支出,我们认为可能是公司在 AI 导购、试装等功能上做了一定的研发投入。

最终,各增长指标的表现并不如人意,出色的费用优化下。公司本季实现的经营利润达 22.3 亿,同比增长 16%,也高于预期 5%。最终在利润层面仍实现了双位数的增长。

“唯品会:倾巢之下,只会弱者更弱?” 的相关文章

证监会就《香港互认基金管理规定(修订草案征求意见稿)》公开征求意见|界面新闻 · 快讯

证监会官网6月14日消息,2024年4月19日,证监会发布了5项资本市场对港合作措施,助力香港巩固提升国际金融中心地位。近日,证监会对《香港互认基金管理暂行规定》(证监会公告〔2015〕12号)进行修订,进一步优化内地与香港基金互认安排,现就《香港互认基金管理规定(修订草案征求意见稿)》向社会公开...

新股涨停板数计算的方法是什么?

在中国的股票市场中,新上市的股票往往受到投资者的广泛关注。新股上市首日,其交易价格通常会受到一定的限制,这种限制被称为“涨停板”。了解新股涨停板数的计算方法,对于投资者来说是非常重要的,因为它关系到投资决策和风险控制。新股涨停板数的计算方法主要基于中国证监会的相关规定。根据规定,新股上市首日的涨跌幅...

茅台股价持续下跌!将减少出货量?公司回应:有自己的发货节奏

贵州茅台低开,盘中持续走弱,一度跌近3%,最低价报1511.01元,创2022年12月新低,早盘收跌1.48%。消息面上,近日茅台酒批发参考价持续下跌。酱酒平台“不二酱”数据显示,2024年茅台飞天(散)53度/500ml批发参考价跌破2400元/瓶大关,报2320元/瓶。此外,有电商平台对飞...

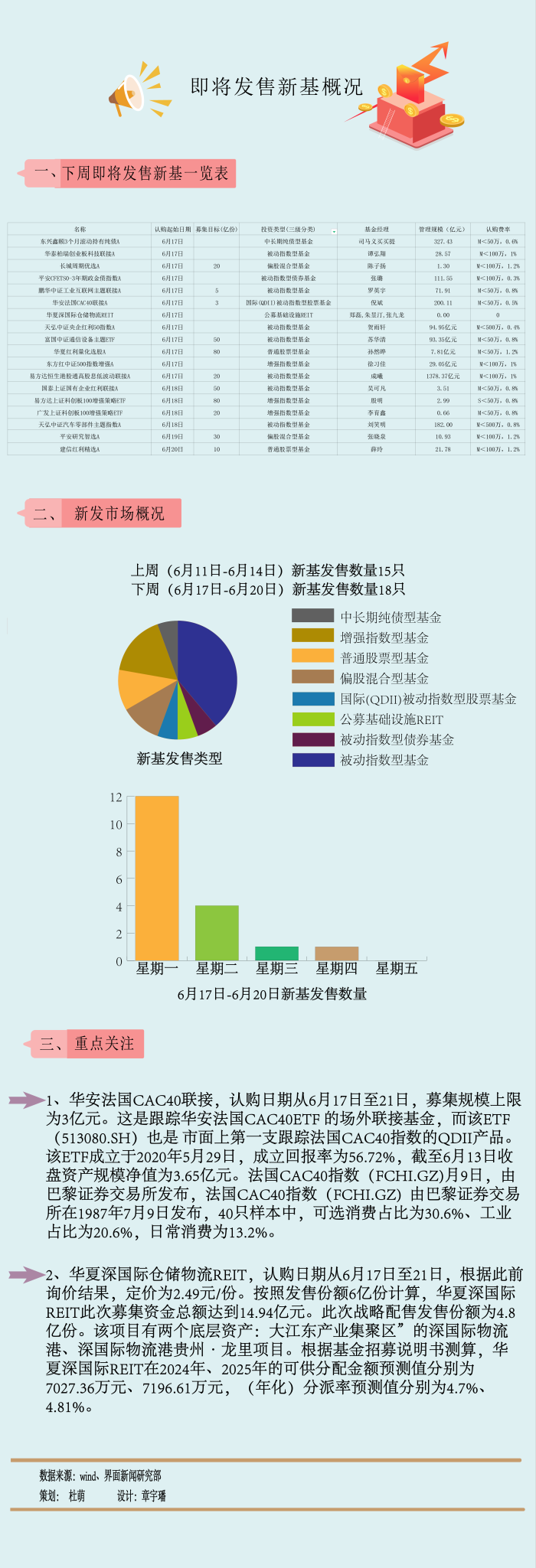

【一周新基】增强策略ETF成香饽饽,华夏REIT再上新|界面新闻

市场震荡中,唯有ETF是吸金利器。 下周共有18只公募产品发行,就有9只为被动指数型产品。其中易方达、广发同时推出上证科创100增强策略ETF,而华安基金则发行了法国CAC40ETF的场外联接基金。 ...

洛阳钼业(603993.SH):拟29亿元转让新疆洛钼65.1%股权予中信国安

格隆汇6月19日丨洛阳钼业(603993.SH)公布,公司已于2024年6月19日与中信国安(000839)实业集团有限公司签署了有关本次交易的《股权转让协议》,即洛阳钼业将其所持新疆洛钼之65.1%股权(前述拟出售股权,以下合称“标的资产”)作价29亿元转让予无关联第三方。本次交易对价参考全球尤其...

港股指数开盘向好 恒指涨0.13% 友邦保险(01299)涨1.15%

金吾财讯 | 港股指数开盘向好,恒指涨0.13%,国企指数涨0.12%,恒生科技指数涨0.16%。 友邦保险(01299)涨1.15%,中升控股(00881)涨0.77%,腾讯控股(00700)涨0.77%。跌幅方面,翰森制药(03692)跌3.58%,申洲国际(02313)跌1.44%,中国海外发...

发表评论

- 最新文章

-

- 无人机撞停加州山火灭火飞机 美联邦调查局公开征集线索找肇事者

刚刚

35分钟前

- 美国加州洛杉矶县11日晚超15万人收到疏散命令

40分钟前

- 下周重要事件与数据预告——中国2024年全年及第四季度GDP增速、美国CPI报告等多个重要经济数据公布

45分钟前

55分钟前

- 无人机撞停加州山火灭火飞机 美联邦调查局公开征集线索找肇事者

- 热门阅读

-

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育

1358 浏览24小时月刊

- 广誉远(600771.SH):没有品种进入国家集中带量采购药品目录

1345 浏览我爱学习

- 试管婴儿费用新篇章:北大三院‘鸾鸣凤奏’服务升级引关注”

932 浏览试管资讯

- 快看|贷款三查严重不尽职,兰州银行被罚80万元|界面新闻

893 浏览我爱学习

839 浏览指点迷津

- 2024年刘诗雯的老公是谁(刘诗雯赛场上的经典瞬间)|忠信体育