记者|赵阳戈

继上周沪市京市各迎一新成员后,本周深交所和北交所也再有新安排,双双在8月23日(周五)将审议一家公司。根据披露,两公司各有特色优势。

毓恬冠佳:汽车行业降价潮有影响

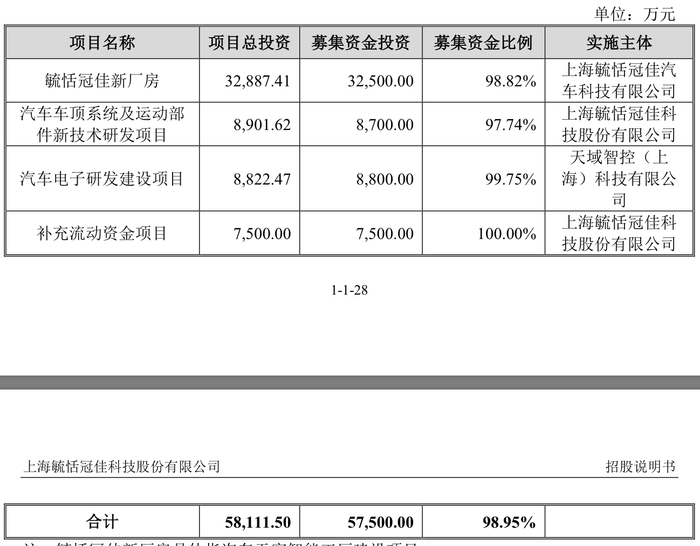

根据深交所上市委的安排,8月23日(周五)将安排2024年第15次会议,审议欲闯关创业板的上海公司毓恬冠佳。

据悉,该公司2023年6月27日获得受理,2023年7月23日进入问询环节,如今已完成两轮问询的回复。公司由国泰君安证券保荐,预计融资金额5.75亿元。

说明书显示,毓恬冠佳是以汽车天窗为主要产品的汽车运动部件制造商,拥有汽车天窗设计、研发、生产一体能力。公司目前主要客户包括长安汽车、一汽集团、吉利汽车、广汽集团、上汽大众、长城汽车等国内知名整车厂。

说明书介绍,2023年度毓恬冠佳汽车天窗销量为231.10万台,根据头豹研究院出具的《全球及中国汽车天窗行业独立市场研究》报告显示,2023年度毓恬冠佳已成为中国汽车天窗市场第二大供应商,市场占有率为16%,也是截至2022年中国天窗市场前五名供应商中唯一诞生于中国本土的汽车天窗企业。

2023年毓恬冠佳的营业收入24.91亿元,净利润1.6亿元,经营活动产生的现金流量净额2.82亿元,研发投入占比2.75%,毛利率16.84%,合并资产负债率77%,公司曾在2021年现金分红5000万元。这次募投中,有7500万元是补流。

发行前,实际控制人为吴军、吴宏洋、吴雨洋,三人通过直接及间接方式合计控制发行人82.70%的股份。

需要指出的是,2023年一季度出现汽车行业降价潮以来,毓恬冠佳二季度新签署的价格协议价格下降比例的算平均值为0.59%,加权平均值为0.61%。如2023年执行新签署的价格协议后,产品销量保持不变,则收入下降幅度为0.61%。

科拜尔:“夹心层”上下游议价能力有限

8月23日(周五)需要审议的,还有北交所上市委坐镇的2024年第14次会议,审议的公司是科拜尔(873664.NQ)。

据悉,科拜尔2023年12月29日获得受理,同样完成两轮问询,保荐机构国元证券。公司于2022年6月29日挂牌,2023年6月14日进入创新层,公司控股股东暨实际控制人为姜之涛、俞华夫妇,合计控制公司89.98%的表决权。

科拜尔主营改性塑料和色母料,产品可广泛应用于家用电器、日用消费品、汽车零部件等领域,主要客户包括四川长虹、美的集团、TCL、惠而浦、海信集团等知名企业。公司系国家高新技术企业,2020年被国家工业和信息化部评定为第二批专精特新“小巨人”企业。2023年,科拜尔的营业收入和净利润规模分别为3.89亿元,净利润4523.95万元,毛利率为20.02%,研发投入占比4.57%,经营活动产生的现金流量净额为160.41万元。2024年上半年,科拜尔实现营业收入2.15亿元,同比增长了38.16%,净利润2160.99万元,同比增长了34.79%。

科拜尔也有明显的特色,首先是上下游议价能力有限。

据悉,科拜尔主要原材料为PP、PS、ABS等合成树脂,属于大宗商品,具有公开的市场报价,原材料供应商主要为大型石化企业或贸易商,采购价格通常随行就市,公司采购规模对相关供应商议价能力有限(公司直接材料成本占主营业务成本比重在90%以上)。与此同时,公司下游主要客户为规模较大的家电生产企业,在激烈的市场竞争中公司与客户的议价能力也相对有限。科拜尔处于产业链中端,对上下游的议价能力有限。

其次,科拜尔客户也较为集中。报告期内,公司对前五大客户(同一控制下合并计算)销售收入占当期营业收入的比例分别为80.00%、80.93%和76.43%。

另外,科拜尔的新品CPP目前正在采取市场渗透定价策略,目前毛利率15.11%,存在长期持续低毛利率的风险。

深交所终止一道新能IPO,年营收227亿元

上周除了确定本周两公司上会时间外,深交所还终止了一道新能IPO。

据悉,一道新能受理于2023年12月29日,目的地创业板,不过时隔大半年的2024年8月,其保荐人提交了撤销保荐的申请,导致公司IPO的终止。一道新能的保荐人是国金证券。截至终止,一道新能都未能完成第一轮问询。

资料显示,一道新能是一家以高效光伏电池、组件研发、生产、销售为引领的多场景光伏应用生态解决方案提供商。公司专注于高效太阳能电池片、组件的研发、生产和销售,并逐步拓展到下游光伏电站领域,2023年营收达227.24亿元,2021年度-2023年度复合增长率为246.39%。

一道新能计划融资额不低,为25亿元。