界面新闻记者 |

供销大集(000564.SZ)7月30日发布公告称,控股子公司湘中国际物流园拟收购新合作商贸连锁集团有限公司(以下简称“新合作集团”)持有的娄底新合作商贸物流有限公司(以下简称“娄底商贸物流”)60%股权,收购对价为1.81亿元。

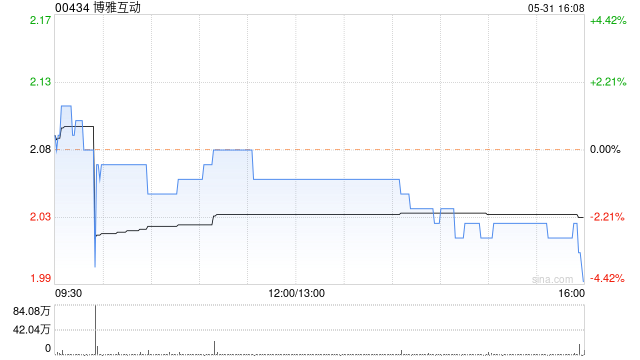

这是供销大集“脱帽”后到第一桩收购。不过,截至7月31日收盘,供销大集仍为“一元股”,报1.77元/股,总市值339亿元。

西安本地一位券商人士告诉界面新闻记者,供销大集的新股东供销总社实力雄厚,但其入主的消息对股价的提振作用有限。原因或在于,比起收购地产标的,投资者更加关注新股东能否盘活上市公司已有的供销体系资源,实现经营层面的实际纾困。

本次交易的对方新合作集团为供销大集控股股东北京中合农信企业管理咨询有限公司的一致行动人,构成关联关系情形,本次交易构成关联交易。

上述公告显示,标的娄底商贸物流的核心资产为I地块,占地137.5亩,规划地上计容建筑面积不高于20.17万㎡,容积率≤2.2,绿化率≥35%,建筑高度≤5.8m。

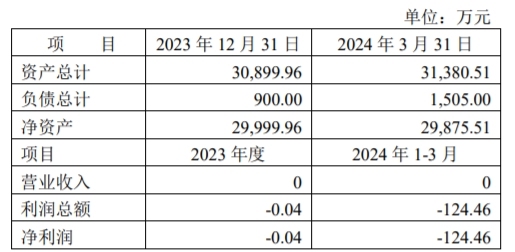

截至2024年一季度末,娄底商贸物流账面资产总计3.14亿元,负债总计1505万元,净资产2.99亿元;2023年度零营收,利润总额-124.46万元,净利润-124.46万元。

- 经资产基础法评估,标的娄底商贸物流总资产账面价值为3.14亿元,评估价值为3.16亿元,增值额238.80万元,增值率为0.76%,主要是由非流动资产即土地资产评估增值所致;总负债账面价值为1505.00万元,评估价值为1505.00万元,无增减值;净资产账面价值为2.99亿元,评估价值为3.01亿元,增值额为238.80万元,增值率为0.80%。

供销大集称,股权收购完成后,娄底商贸物流将纳入湘中国际物流园整体规划,其核心资产I地块作为园区配套住宅小区进行开发建设,将有利于完善园区功能布局。

供销大集前身为西安民生——A股市场颇具知名度的老牌百货公司。在老东家海航集团的债务阴云下,供销大集在过去几年发展萎靡,业绩连续巨亏,债务问题缠身。2022年11月2日,由于ST大集股票价格连续17日低于1元,触发退市警示。公司命悬一线时,曾抛出增持计划挽救股价。直至今年年初,供销总社入主供销大集正式落地。

根据《股票上市规则》的相关规定,发行A股的上市公司,如果公司股票连续20个交易日的收盘价均低于人民币1元,公司股票可能被终止上市交易。此外,因触及交易类强制退市情形而终止上市的,公司股票将不进入退市整理期。

供销大集7月22日在深交所互动易中披露,截至2024年7月19日公司股东户数为12.51万户,较上期(7月10日)减少1877户,减幅为1.48%。筹码非常分散。

至于新实控人能否助力供销大集业绩回春?ST大集目前的真实的业务和资金状况如何?

上述股权收购公告显示,2023年7月1日至2024年6月30日,供销大集引进产业投资人发生关联交易13亿元,该交易经2024年第一次临时股东大会审议通过,按照连续十二个月累计计算原则,除本次交易外,与控股股东及其一致行动人或与其受同一控制的关联方之间累计发生的关联交易金额约为4.16亿元,具体包括接受关联方财务资助3.7亿元。

今年一季报显示,供销大集账面上货币资金余额11.5亿元,流动负债合计50.15亿元,经营活动现金净流出0.45亿元。

7月9日晚间,供销大集披露摘帽后第一份业绩预告。2024年上半年,公司归属于上市公司股东的净利润预计亏损3000万元–5900万元,比上年同期亏损下降85.20%-70.89%;扣非净利润预计亏损15000万元–22000万元,比上年同期亏损下降34.41%-3.81%,同比亏损幅度均呈现缩窄态势。